# 數字資產稅務管理:投資者必備指南在Web3世界中,稅務合規往往被忽視,但實際上是最具挑戰性的領域之一。盡管中國大陸目前尚未對加密資產交易開放,相關稅收制度仍處於空白狀態,但全球範圍內,加密資產正逐步納入主流稅務監管框架。以美國爲例,其申報要求正在變得更加細化和強制。從鏈上行爲的透明性到交易平台的報稅難題,再到個人錢包的成本基準追蹤義務,Web3世界正被一套更爲精密和嚴格的稅務框架所覆蓋。對於有全球資產配置需求的高淨值投資者而言,理解這些制度演進並非遙不可及的話題,而是判斷未來合規趨勢、優化跨境結構布局的重要參考。作爲深耕加密領域的財稅顧問,我們深知此類資產特有的稅務處理場景。例如,加密貨幣不受"洗售規則"限制,可實現更高效的稅損收割策略;支持直接資產兌換(如BTC-ETH或ETH-SOL),無需先變現爲法幣。這些特性使加密資產與傳統投資形成鮮明差異。然而,投資者最需警惕的是:多平台操作帶來的龐雜數據,往往在報稅季引發追蹤難題。加密稅務管理絕非年終突擊任務,而是貫穿全年的持久戰——尤其當您同時活躍於多個交易平台時。須知每筆交易、兌換、空投、質押收益或跨鏈轉移,都可能隨時觸發納稅義務。## 中心化交易所交易的稅務痛點當投資者使用中心化交易所時,平台提供的年終稅務摘要往往存在兩大缺陷:跨平台數據殘缺與成本基準斷裂。這與傳統證券市場形成鮮明對比。在傳統股票交易中,若您通過一個帳戶買入股票後轉入另一個帳戶:1. 原始成本基準自動同步轉移2. 每次交易實時更新持倉數據3. 直接生成精準的稅務報表(完整呈現全年盈虧)然而在加密世界,當您將資產從一個平台轉移到另一個平台:* 成本基準歸零重置(原始買入信息不隨資產轉移)* 跨平台流動形成數據黑洞(需手工補錄每筆交易)* 報稅季面臨數據重構噩夢(遺漏記錄將導致稅務申報偏差)這種結構性缺陷,迫使加密投資者必須建立貫穿全年的交易臺帳體系,尤其當資產在多個平台間流動時,每筆兌換、空投甚至跨鏈轉移都可能成爲應稅事件的導火索。## 去中心化交易所交易使用去中心化交易所(DEX)時,復雜程度更甚。通過去中心化錢包連接DEX時,這些平台既不提供稅務報表,也不追蹤您的成本基準,因此記錄與核驗每筆交易的責任完全落在您肩上。若遺漏一次代幣兌換,或忘記記錄流動性池撤資的公允價值,您的稅務申報就可能失真。這或將引發稅務機關審查,甚至導致抵扣資格喪失。雖然某些應用能計算單一錢包地址的盈虧,但當資產在地址間轉移時,這些工具往往失效——對活躍用戶而言實用價值大打折扣。更棘手的是:如果您在DEX頻繁交易,大概率處於虧損狀態。但即便虧損也必須準確申報,才能獲得抵扣資格。否則您不僅可能喪失抵扣權,更糟的還會面臨稅務稽查。除非您是職業加密交易員,否則追蹤每筆交易所需的時間和精力不僅是壓力源,更會造成真實的經濟損耗。## 如何確保稅務合規?有多種方法可爲加密稅務妥善準備:* 開始即用稅務軟件,但仍需人工核對交易邏輯,及時校準數據* 聘請加密稅務專家,或選擇精通幣圈生態的財稅顧問* 導出所有交易日志,交由註冊會計師構建成本基準,核算實際盈虧隨着採用率提升,稅務申報必將進化。在此期間,持續追蹤交易活動對備戰報稅季至關重要。## 稅務專家觀點### Q:爲何顧問們密切關注加密貨幣?A:機構加密資金流入量已飆升至350億美元。盡管加密貨幣波動性大於傳統資產,但自2012年以來,比特幣等主流加密貨幣長期跑贏傳統資產類別。### Q:加密資產與股票/債券的稅務處理有何差異?A:加密資產在稅務層面與股債產品存在根本性區別。1. 分錢包成本追蹤。顧問須獨立核算每個錢包的成本基準(2025年1月起強制執行)2. 稅務報告真空。交易所極少提供傳統式稅務報告,尤其對自托管資產基本無支持### Q:對註冊會計師及稅務顧問有何專業建議?A:合規性已成法定強制要求。針對2025納稅年度申報:1. 錢包級成本基準報告制度強制實施2. 新型稅表將於2026納稅年度啓用3. 自持數字資產的交易所報告支持普遍缺失前瞻性稅務機構正將以下三大核心能力整合爲高端服務產品:* 加密資產稅務申報* 稅務稽查應對* 去中心化金融(DeFi)會計處理

2025年起加密資產稅務合規升級 投資者應提前布局

數字資產稅務管理:投資者必備指南

在Web3世界中,稅務合規往往被忽視,但實際上是最具挑戰性的領域之一。盡管中國大陸目前尚未對加密資產交易開放,相關稅收制度仍處於空白狀態,但全球範圍內,加密資產正逐步納入主流稅務監管框架。以美國爲例,其申報要求正在變得更加細化和強制。

從鏈上行爲的透明性到交易平台的報稅難題,再到個人錢包的成本基準追蹤義務,Web3世界正被一套更爲精密和嚴格的稅務框架所覆蓋。對於有全球資產配置需求的高淨值投資者而言,理解這些制度演進並非遙不可及的話題,而是判斷未來合規趨勢、優化跨境結構布局的重要參考。

作爲深耕加密領域的財稅顧問,我們深知此類資產特有的稅務處理場景。例如,加密貨幣不受"洗售規則"限制,可實現更高效的稅損收割策略;支持直接資產兌換(如BTC-ETH或ETH-SOL),無需先變現爲法幣。這些特性使加密資產與傳統投資形成鮮明差異。

然而,投資者最需警惕的是:多平台操作帶來的龐雜數據,往往在報稅季引發追蹤難題。加密稅務管理絕非年終突擊任務,而是貫穿全年的持久戰——尤其當您同時活躍於多個交易平台時。須知每筆交易、兌換、空投、質押收益或跨鏈轉移,都可能隨時觸發納稅義務。

中心化交易所交易的稅務痛點

當投資者使用中心化交易所時,平台提供的年終稅務摘要往往存在兩大缺陷:跨平台數據殘缺與成本基準斷裂。這與傳統證券市場形成鮮明對比。

在傳統股票交易中,若您通過一個帳戶買入股票後轉入另一個帳戶:

然而在加密世界,當您將資產從一個平台轉移到另一個平台:

這種結構性缺陷,迫使加密投資者必須建立貫穿全年的交易臺帳體系,尤其當資產在多個平台間流動時,每筆兌換、空投甚至跨鏈轉移都可能成爲應稅事件的導火索。

去中心化交易所交易

使用去中心化交易所(DEX)時,復雜程度更甚。通過去中心化錢包連接DEX時,這些平台既不提供稅務報表,也不追蹤您的成本基準,因此記錄與核驗每筆交易的責任完全落在您肩上。

若遺漏一次代幣兌換,或忘記記錄流動性池撤資的公允價值,您的稅務申報就可能失真。這或將引發稅務機關審查,甚至導致抵扣資格喪失。雖然某些應用能計算單一錢包地址的盈虧,但當資產在地址間轉移時,這些工具往往失效——對活躍用戶而言實用價值大打折扣。

更棘手的是:如果您在DEX頻繁交易,大概率處於虧損狀態。但即便虧損也必須準確申報,才能獲得抵扣資格。否則您不僅可能喪失抵扣權,更糟的還會面臨稅務稽查。

除非您是職業加密交易員,否則追蹤每筆交易所需的時間和精力不僅是壓力源,更會造成真實的經濟損耗。

如何確保稅務合規?

有多種方法可爲加密稅務妥善準備:

隨着採用率提升,稅務申報必將進化。在此期間,持續追蹤交易活動對備戰報稅季至關重要。

稅務專家觀點

Q:爲何顧問們密切關注加密貨幣?

A:機構加密資金流入量已飆升至350億美元。盡管加密貨幣波動性大於傳統資產,但自2012年以來,比特幣等主流加密貨幣長期跑贏傳統資產類別。

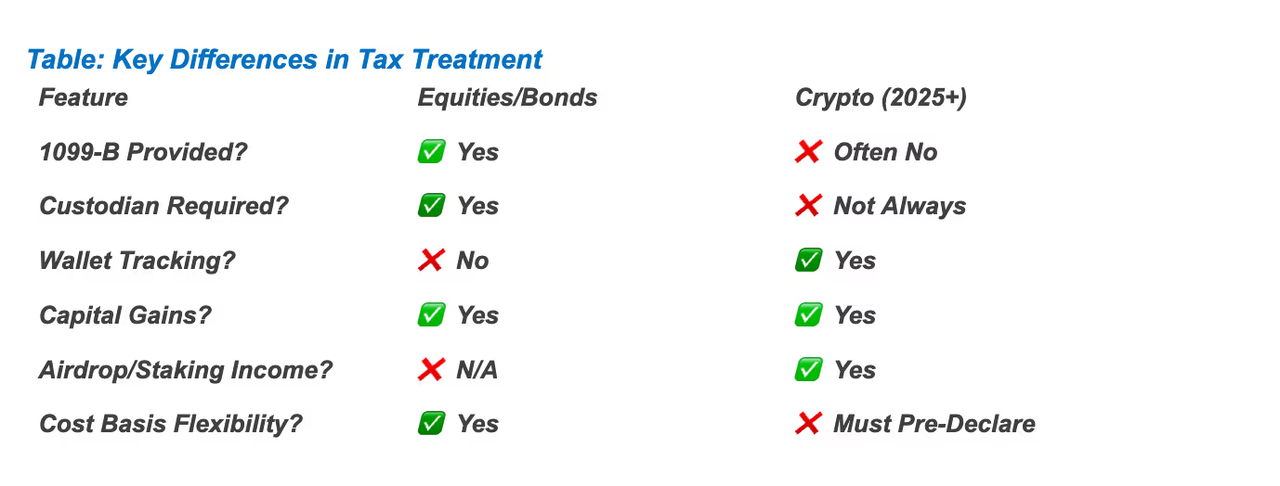

Q:加密資產與股票/債券的稅務處理有何差異?

A:加密資產在稅務層面與股債產品存在根本性區別。

Q:對註冊會計師及稅務顧問有何專業建議?

A:合規性已成法定強制要求。針對2025納稅年度申報:

前瞻性稅務機構正將以下三大核心能力整合爲高端服務產品: