- Chủ đề

18k Phổ biến

18k Phổ biến

61k Phổ biến

31k Phổ biến

3k Phổ biến

112k Phổ biến

28k Phổ biến

27k Phổ biến

7k Phổ biến

18k Phổ biến

- Ghim

18k Phổ biến

18k Phổ biến

61k Phổ biến

31k Phổ biến

3k Phổ biến

112k Phổ biến

28k Phổ biến

27k Phổ biến

7k Phổ biến

18k Phổ biến

【Ngoại hối】Đô la Mỹ/Yên phụ thuộc vào chính quyền Trump - Phần 1 | Yoshida Tsune của Daily Ngoại hối | Manekuri, thông tin đầu tư của Monex Securities và phương tiện hữu ích cho tiền bạc

Quỹ phòng hộ đã chuyển từ bán yên sang mua yên

Vào tháng 7 năm 2024, tỷ giá USD/JPY đã tăng lên 161 yên, mặc dù đã tăng trở lại 158 yên trước khi chính quyền Trump bắt đầu, nhưng sau đó đã giảm mạnh, trong tháng 4, đã có lúc xuống dưới 140 yên (xem biểu đồ 1). Như vậy, trong bối cảnh thị trường đã chuyển từ USD mạnh và JPY yếu sang USD yếu và JPY mạnh, quỹ đầu cơ (sau đây gọi là Đảm bảo rủi ro F) đã đóng một vai trò quan trọng.

【図表1】Biểu đồ tuần của USD/JPY (tháng 1 năm 2024 đến nay) Nguồn: Mạng lưới thương nhân FX

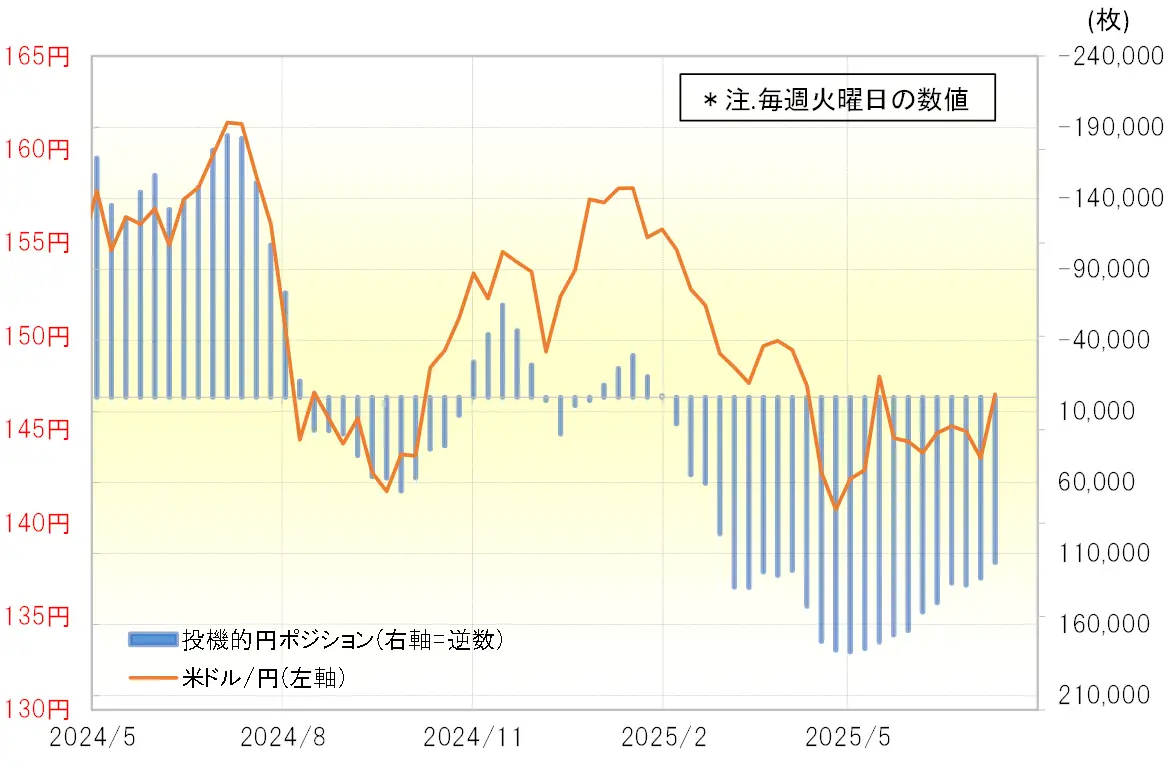

Tình hình vị thế yên của các nhà đầu cơ theo thống kê CFTC (Ủy ban Giao dịch Hàng hóa Tương lai Hoa Kỳ) phản ánh giao dịch của Hedge Fund F đã mở rộng lên 180.000 hợp đồng, gần đạt mức cao nhất trong quá khứ, khi đồng đô la so với yên tăng lên 161 yên vào tháng 7 năm 2024 (xem bảng 2). Nói cách khác, trong bối cảnh đồng yên yếu lịch sử ở mức 161 yên, Hedge Fund F được cho là đã đóng vai trò chủ động trong việc mua đô la Mỹ và bán yên.

Nguồn: Mạng lưới thương nhân FX

Tình hình vị thế yên của các nhà đầu cơ theo thống kê CFTC (Ủy ban Giao dịch Hàng hóa Tương lai Hoa Kỳ) phản ánh giao dịch của Hedge Fund F đã mở rộng lên 180.000 hợp đồng, gần đạt mức cao nhất trong quá khứ, khi đồng đô la so với yên tăng lên 161 yên vào tháng 7 năm 2024 (xem bảng 2). Nói cách khác, trong bối cảnh đồng yên yếu lịch sử ở mức 161 yên, Hedge Fund F được cho là đã đóng vai trò chủ động trong việc mua đô la Mỹ và bán yên.

【図表2】CFTC thống kê vị trí đồng yên của các nhà đầu tư đầu cơ và tỷ giá USD/JPY (từ tháng 5 năm 2024) Nguồn: Dữ liệu từ công ty Refinitiv do Monex Securities tạo ra

Tuy nhiên, quỹ đảm bảo rủi ro đó đã trở nên thận trọng với việc mua đồng đô la Mỹ và bán đồng yên khi sự trở lại của chính quyền Trump trong cuộc bầu cử tổng thống Mỹ vào tháng 11 năm 2024 được xác định. Sau đó, bằng cách chuyển sang tích cực bán đồng đô la Mỹ và mua đồng yên, nó đã dẫn dắt sự giảm giá của đồng đô la Mỹ và tăng giá của đồng yên.

Nguồn: Dữ liệu từ công ty Refinitiv do Monex Securities tạo ra

Tuy nhiên, quỹ đảm bảo rủi ro đó đã trở nên thận trọng với việc mua đồng đô la Mỹ và bán đồng yên khi sự trở lại của chính quyền Trump trong cuộc bầu cử tổng thống Mỹ vào tháng 11 năm 2024 được xác định. Sau đó, bằng cách chuyển sang tích cực bán đồng đô la Mỹ và mua đồng yên, nó đã dẫn dắt sự giảm giá của đồng đô la Mỹ và tăng giá của đồng yên.

Biện minh cho việc mở rộng mua yen không hợp lý từ chênh lệch lãi suất của Mỹ.

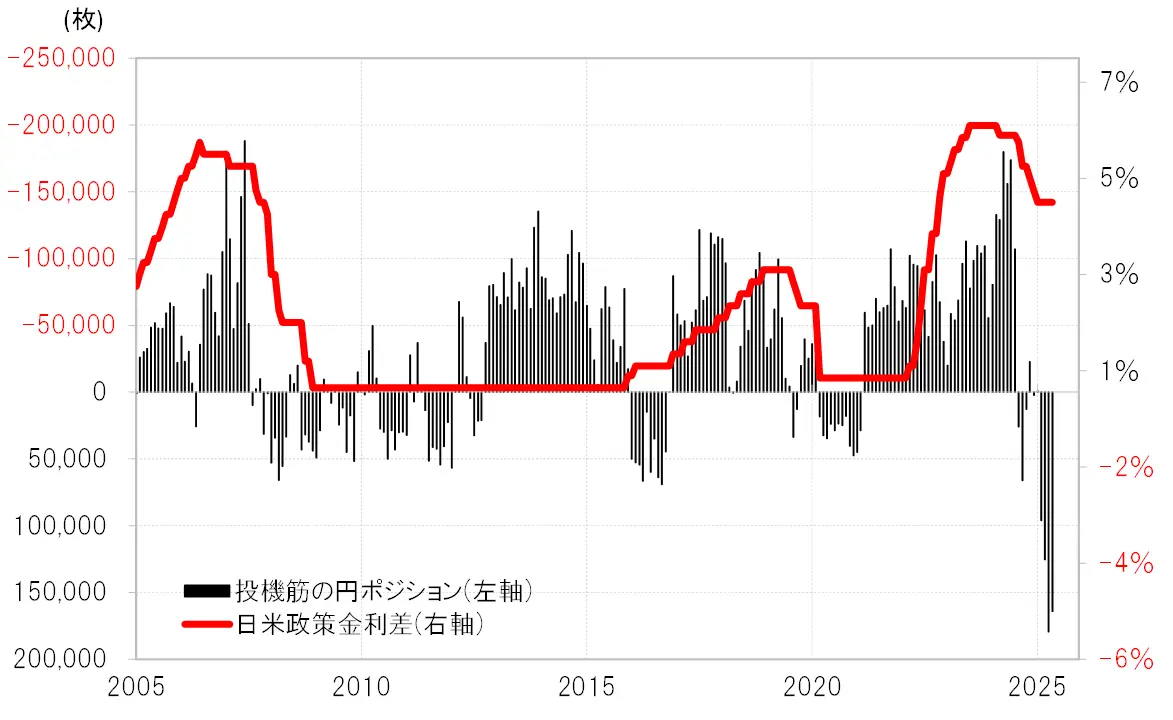

Tại sao Hedge F đã chuyển đổi chiến lược giao dịch từ bán yen sang mua yen một cách lớn lao kể từ khi chính quyền Trump ra đời? Việc tích cực bán yen đến tháng 7 năm 2024 là hợp lý khi xem xét sự chênh lệch lãi suất lớn giữa Nhật Bản và Mỹ (đô la Mỹ ưu thế, yen yếu thế) (xem biểu đồ 3). Sự chênh lệch lãi suất Nhật-Mỹ sau đó đã thu hẹp khi Mỹ bắt đầu cắt giảm lãi suất trong khi Nhật Bản lại tăng lãi suất. Tuy nhiên, việc tích cực mua yen vẫn chưa hợp lý khi nhìn từ sự chênh lệch lãi suất tuyệt đối còn lớn, nhưng Hedge F đã quyết định mở rộng mua yen một cách chưa từng có.

【図表3】Thống kê CFTC về vị thế đồng yên của các nhà đầu tư đầu cơ và chênh lệch lãi suất chính sách giữa Nhật Bản và Mỹ (2005 đến nay) Nguồn: Dữ liệu từ công ty Refinitiv do Monex Securities tạo ra

Việc biện minh cho việc mua yên không hợp lý từ góc độ chênh lệch lãi suất là sự tăng giá của đồng yên, tức là sự giảm giá của đô la Mỹ và sự tăng giá của đồng yên. Bộ trưởng Tài chính Bessent, người phụ trách chính sách tiền tệ trong chính quyền Trump, dường như đã có động thái hướng tới một chính sách khiến đô la Mỹ giảm giá và đồng yên tăng giá. (Tiếp theo ở phần sau)

Nguồn: Dữ liệu từ công ty Refinitiv do Monex Securities tạo ra

Việc biện minh cho việc mua yên không hợp lý từ góc độ chênh lệch lãi suất là sự tăng giá của đồng yên, tức là sự giảm giá của đô la Mỹ và sự tăng giá của đồng yên. Bộ trưởng Tài chính Bessent, người phụ trách chính sách tiền tệ trong chính quyền Trump, dường như đã có động thái hướng tới một chính sách khiến đô la Mỹ giảm giá và đồng yên tăng giá. (Tiếp theo ở phần sau)