Gate Research: Stablecoin đã chính thức bước vào thời kỳ chịu sự quản lý, đánh dấu sự khởi đầu của thế hệ mới trong cuộc cạnh tranh chủ quyền tiền tệ.

Tóm tắt

- Stablecoin được chia thành ba loại dựa trên cơ chế neo giá: stablecoin bảo chứng bằng tiền pháp định, stablecoin bảo chứng bằng tiền mã hóa và stablecoin thuật toán.

- Tổng vốn hóa thị trường stablecoin toàn cầu đã đạt 260,728 tỷ USD, tương đương khoảng 1% GDP danh nghĩa của Hoa Kỳ năm 2024. Số lượng người sở hữu stablecoin vượt trên 170 triệu, chiếm khoảng 2% dân số thế giới, với sự phân bổ rộng khắp hơn 80 quốc gia và vùng lãnh thổ.

- Các chính phủ toàn cầu ngày càng quan tâm đến việc quản lý stablecoin. Động lực lập pháp chính bao gồm: ổn định tài chính, bảo vệ chủ quyền tiền tệ và điều tiết dòng vốn xuyên biên giới. Các nền kinh tế lớn như Hoa Kỳ, Hồng Kông đã ban hành khung pháp lý hệ thống, mở ra kỷ nguyên giám sát chặt chẽ và góp phần tái định hình trật tự tài chính thế giới cũng như cấu trúc quyền lực tiền tệ.

- Sự phát triển của stablecoin gắn liền với cuộc cạnh tranh ngầm về chủ quyền tiền tệ và quyền lực tài chính. Là nguồn lực chiến lược ở giao điểm giữa chủ quyền tài chính, hạ tầng thanh toán và quyền định giá thị trường vốn, stablecoin đã trở thành tâm điểm mới trong quản trị tài chính toàn cầu.

- Dù nâng cao hiệu quả tài chính, stablecoin vẫn đối diện với các thách thức như rủi ro cơ chế neo giá, mâu thuẫn giữa tập trung và phi tập trung, cũng như khó khăn trong phối hợp quản lý xuyên quốc gia.

Giới thiệu

Ngày 18/07/2025, Hạ viện Hoa Kỳ đã thông qua GENIUS Act với 308 phiếu thuận và 122 phiếu chống. CLARITY Act về quản lý cấu trúc thị trường tiền mã hóa đã được đệ trình lên Thượng viện, và một dự luật khác phản đối tiền kỹ thuật số ngân hàng trung ương (CBDC) cũng đã được Hạ viện thông qua.

Không chỉ tại Hoa Kỳ, nhiều quốc gia trên thế giới cũng đồng loạt triển khai chính sách stablecoin: Hồng Kông chuẩn bị áp dụng Stablecoin Regulation từ 01/08, Ngân hàng Trung ương Nga cung cấp dịch vụ lưu ký crypto, Thái Lan vận hành sandbox tiền mã hóa. Những động thái này đánh dấu sự khởi đầu thời kỳ stablecoin chính thức bước vào kỷ nguyên quản lý siết chặt và khởi động cuộc cạnh tranh địa chính trị trên nền stablecoin.

Trước thực trạng xây dựng pháp luật stablecoin trở thành trọng tâm của quản trị tài chính, báo cáo này tập trung phân tích động lực điều tiết của các chính phủ, so sánh điểm tương đồng và khác biệt giữa các quy định pháp lý liên quan cũng như đánh giá tác động của việc tuân thủ stablecoin tới trật tự tài chính hiện hữu. Báo cáo nhằm cung cấp góc nhìn giá trị cho các nhà xây dựng ngành và nhà đầu tư trong quá trình ra quyết định. Khuyến nghị thực tiễn là nên ưu tiên stablecoin bảo chứng bằng tiền pháp định, tránh các rủi ro tuân thủ từ stablecoin thuật toán và luôn lựa chọn stablecoin được các cơ quan quản lý sở tại công nhận.

1.1 Định nghĩa và phân loại stablecoin

Tiền mã hóa truyền thống như Bitcoin (BTC) biến động giá mạnh, gây khó khăn cho việc phổ cập và mở rộng. Stablecoin xuất hiện từ năm 2014 để giải quyết vấn đề này. Đây là loại tiền mã hóa được thiết kế nhằm duy trì giá trị ổn định.

Stablecoin thường bảo toàn giá trị thông qua liên kết với tiền pháp định, hàng hóa, các loại tiền mã hóa khác hoặc sử dụng thuật toán ổn định giá. Chúng được sử dụng rộng rãi trong lĩnh vực tài chính số, đóng vai trò hạt nhân cho giao dịch tài sản số, các ứng dụng DeFi và thanh toán quốc tế.

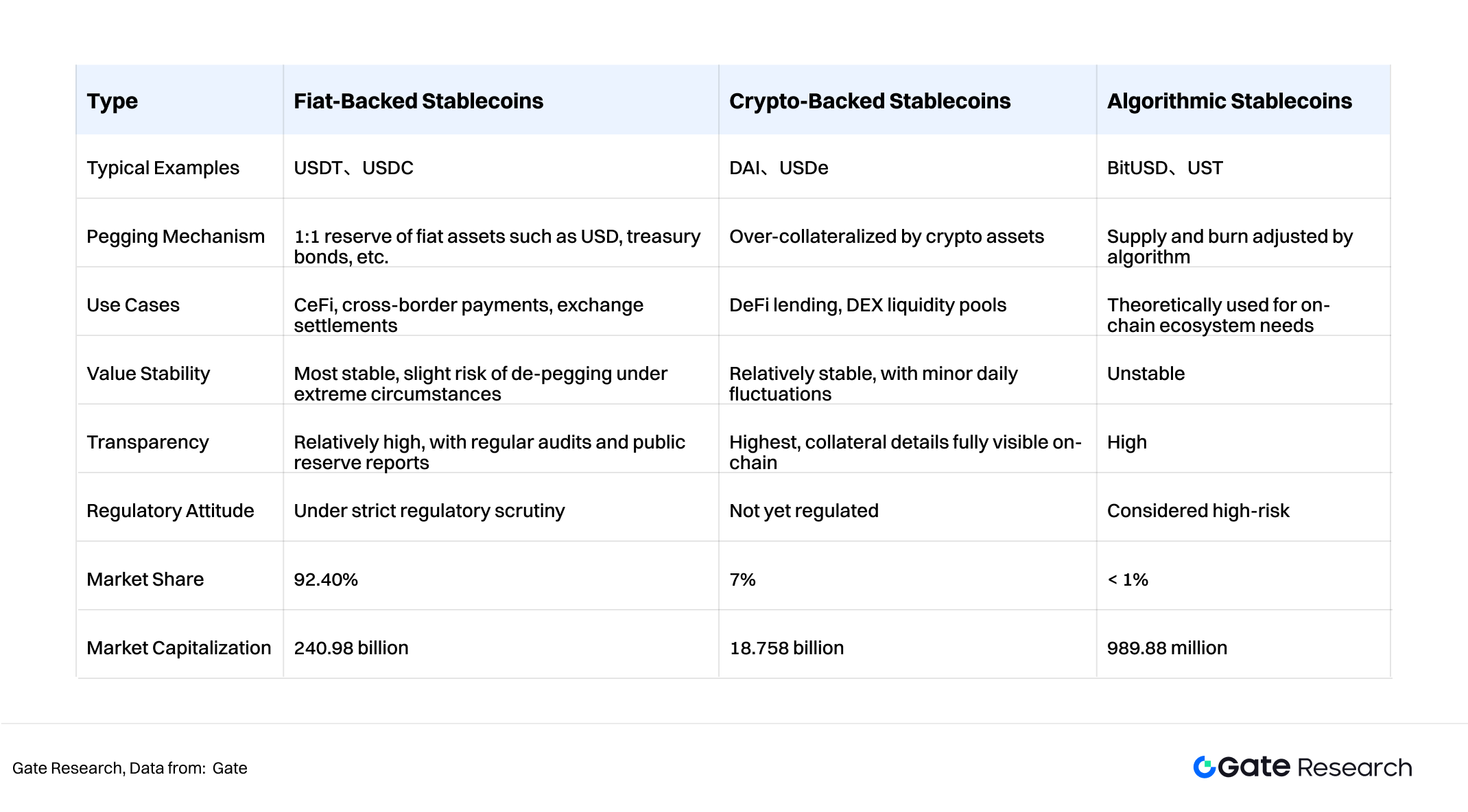

Theo cơ chế duy trì giá trị, stablecoin gồm ba loại nổi bật:

- Stablecoin bảo chứng bằng tiền pháp định

Đây là loại phổ biến nhất, chiếm 92,4% thị phần. Giá trị của chúng được neo vào các đồng tiền pháp định (ví dụ đô la Mỹ). Đơn vị phát hành phải ký gửi tiền pháp định hoặc tài sản dễ thanh khoản (như trái phiếu quốc gia) vào ngân hàng/lưu ký và phát hành token tỷ lệ 1:1. USDT, USDC là ví dụ tiêu biểu.

- Stablecoin bảo chứng bằng tiền mã hóa

Khác với loại trên, stablecoin này được bảo đảm bằng tài sản số. Do biến động giá mã hóa lớn, các stablecoin này sử dụng mô hình thế chấp vượt trội (tỷ lệ thường khoảng 150%) và áp dụng cơ chế thanh lý tự động trên chuỗi nhằm bảo vệ giá trị stablecoin. Tiêu biểu là DAI của MakerDAO, nơi người dùng thế chấp ETH để phát hành DAI.

- Stablecoin thuật toán

Không dựa vào tài sản vật lý, stablecoin này sử dụng thuật toán và động lực cung – cầu để giữ giá. Khi giá vượt 1 USD, hệ thống phát hành thêm token để tăng cung, hạ giá; khi giá thấp hơn 1 USD, hệ thống mua lại và đốt token để đẩy giá lên. UST là ví dụ (hiện đã sụp đổ); năm 2025, USTC trở thành một loại tiền mã hóa độc lập, không còn neo USD.

Bảng so sánh ba loại stablecoin:

1.2 Đặc điểm của stablecoin

Cơ chế neo giá riêng biệt đã tạo nên sự khác biệt của stablecoin trước biến động khốc liệt của tiền mã hóa truyền thống. Bởi vậy, stablecoin được coi là “tiền điện tử ổn định” hoặc “tài sản trung gian cầu nối” trong hệ sinh thái crypto. Một số đặc điểm chủ chốt gồm:

- Ổn định giá Nhờ neo với tài sản ổn định như USD/vàng hoặc cơ chế thế chấp vượt trội, thuật toán điều chỉnh, stablecoin giảm thiểu biến động, thích hợp làm tài sản lưu trữ giá trị và phương tiện thanh toán.

- Kết nối tài chính truyền thống với DeFi Stablecoin phát hành trên blockchain và gắn với tài sản tài chính truyền thống, giúp tương tác cùng các giao thức, công cụ on-chain. Chúng đóng vai trò trung tâm trong DeFi: cho vay, khai thác thanh khoản, giao dịch phái sinh…

- Giảm chi phí, nâng hiệu quả thanh toán Ứng dụng blockchain, stablecoin cho phép chuyển tiền gần như tức thì xuyên biên giới với chi phí thấp hơn nhiều so với ngân hàng truyền thống. Không bị giới hạn địa lý, thời gian, stablecoin giúp tăng hiệu quả dòng vốn toàn cầu.

- Bảo vệ trước lạm phát & tháo chạy vốn Phần lớn stablecoin neo USD, nên mang đặc điểm lạm phát của đô la Mỹ. Tại Việt Nam và nhiều nước bị lạm phát nặng, phá giá nội tệ (Argentina, Thổ Nhĩ Kỳ…), stablecoin trở thành công cụ bảo toàn tài sản phổ biến. Ở một số khu vực châu Phi, Mỹ Latin, stablecoin đã được dùng rộng rãi trong thanh toán hàng ngày.

1.3 Ứng dụng thực tiễn

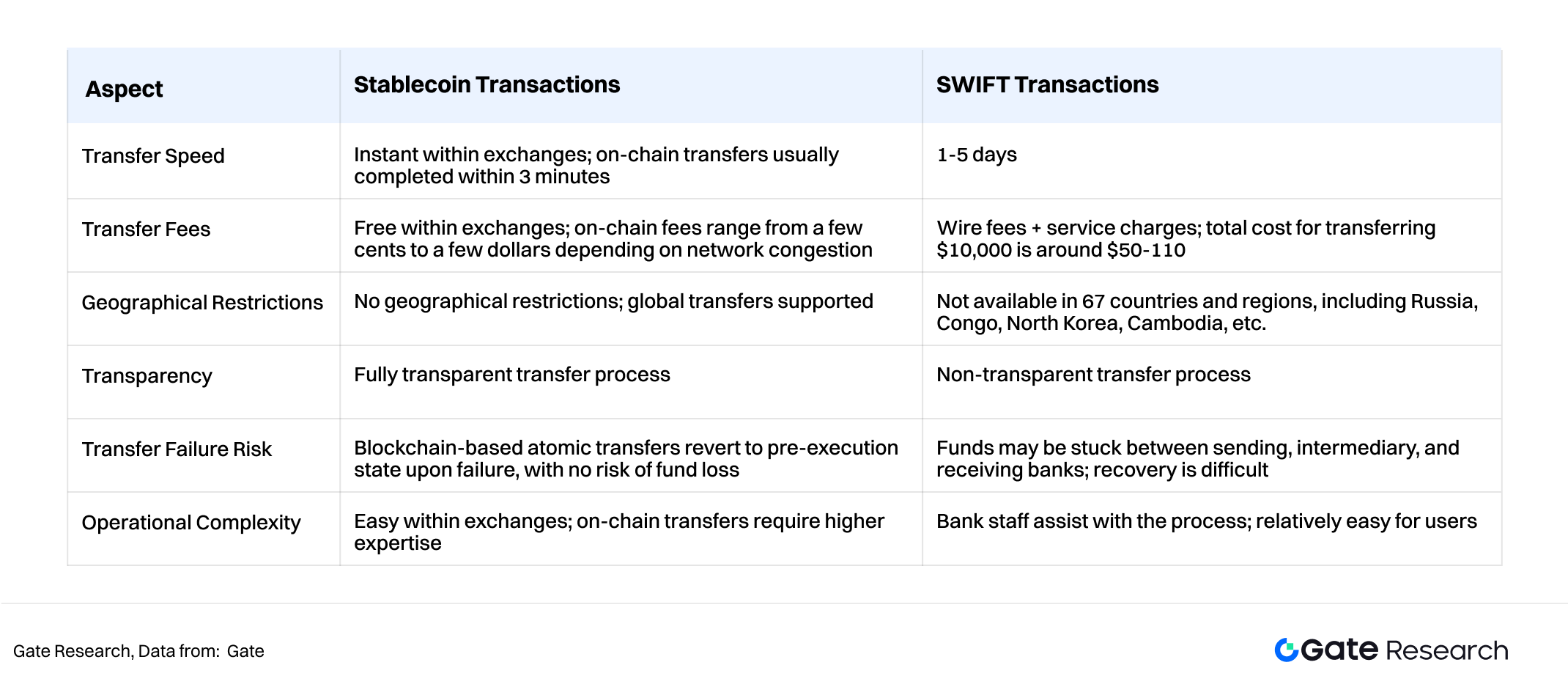

Stablecoin đã được ứng dụng rộng khắp tại nhiều kịch bản: từ DeFi, giao dịch tiền mã hóa, thương mại quốc tế, thanh toán hàng ngày đến phòng ngừa rủi ro dòng vốn. Trong đó, thanh toán xuyên biên giới là trọng tâm điều tiết hiện nay tại Hoa Kỳ, Hồng Kông.

Giao dịch bằng stablecoin không chỉ giúp giảm thiểu rủi ro lạm phát nội tệ mà còn mang lại chi phí giao dịch thấp hơn, hiệu quả cao hơn so với hệ thống chuyển tiền quốc tế truyền thống như SWIFT.

Bối cảnh lập pháp

2.1 Sự trỗi dậy của stablecoin

Tổng vốn hóa stablecoin toàn cầu đã đạt 260,728 tỷ USD, cao hơn vốn hóa thị trường của MasterCard và chiếm khoảng 1% GDP danh nghĩa của Mỹ năm 2024. Stablecoin đã trở thành một phần không thể thiếu của hệ thống tài chính quốc tế; số người dùng stablecoin trên toàn cầu vượt 170 triệu, tương đương khoảng 2% dân số thế giới và xuất hiện tại hơn 80 quốc gia, vùng lãnh thổ.

2.2 Động lực can thiệp điều tiết của chính phủ

Các chính phủ trên thế giới chủ động đẩy mạnh quản lý stablecoin. Động lực không chỉ nhằm kiểm soát rủi ro tài chính mà còn bảo vệ quyền lợi quốc gia: chủ quyền tiền tệ, an ninh tài chính, quản lý luồng vốn xuyên biên giới cũng như giảm thiểu rủi ro tín nhiệm tiền pháp định.

- Ngăn nguy cơ hệ thống: Tránh sự mất kiểm soát stablecoin có thể gây rối hệ thống thanh toán, thị trường vốn, đồng thời phòng ngừa rủi ro lan tỏa tương tự khủng hoảng shadow banking 2008.

- Bảo vệ chủ quyền tiền tệ, trật tự tài chính: Ngăn trường hợp stablecoin tư nhân thay thế tiền pháp định trong lưu thông, làm suy yếu quyền vận hành chính sách tiền tệ và kiểm soát hệ thống thanh toán của ngân hàng trung ương.

- Chống dòng vốn phi pháp xuyên biên giới: Stablecoin dễ vượt mạng giám sát như SWIFT, làm gia tăng lo ngại về rửa tiền, trốn thuế, né lệnh trừng phạt.

- Đối trọng “bá quyền stablecoin USD”: Hoa Kỳ thúc đẩy USDT/USDC như “đô la on-chain”, các khu vực khác xây dựng stablecoin nội tệ (HKD, EUR, RMB) để cân bằng ảnh hưởng này.

- Hạn chế rủi ro tín nhiệm tiền pháp định, hỗ trợ trái phiếu quốc gia: Đến năm 2025, stablecoin neo USD có vốn hóa vượt 260 tỷ USD, trái phiếu Mỹ thường chiếm 60–80% tài sản dự trữ. Nhu cầu lưu trữ stablecoin góp phần lớn vào hỗ trợ trái phiếu quốc gia, củng cố tín nhiệm đồng đô la.

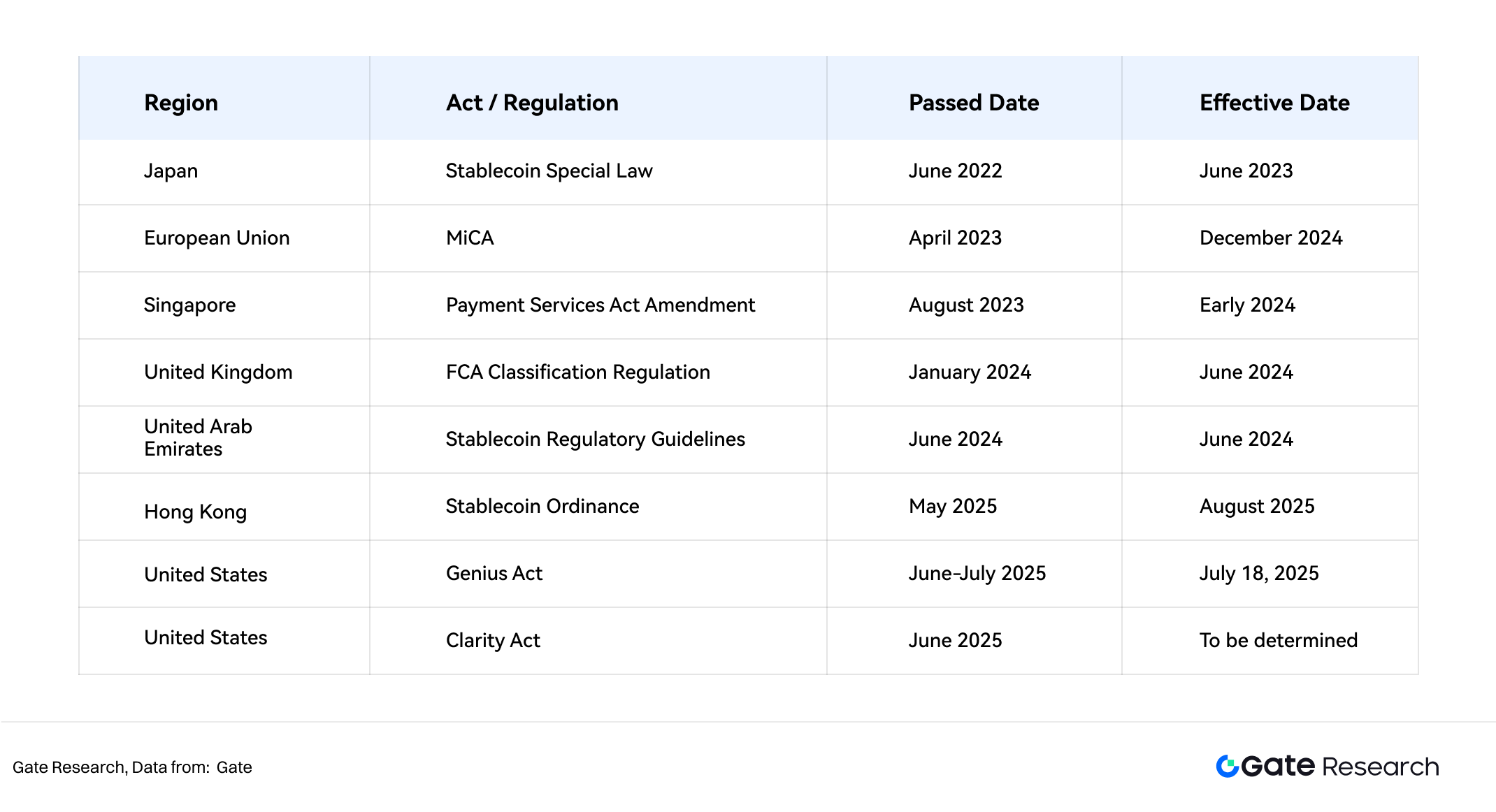

Chính vì thế, Hoa Kỳ, Hồng Kông, EU đã lần lượt ban hành khung pháp lý hệ thống, mở đầu cho giai đoạn quản lý nghiêm ngặt với ngành stablecoin.

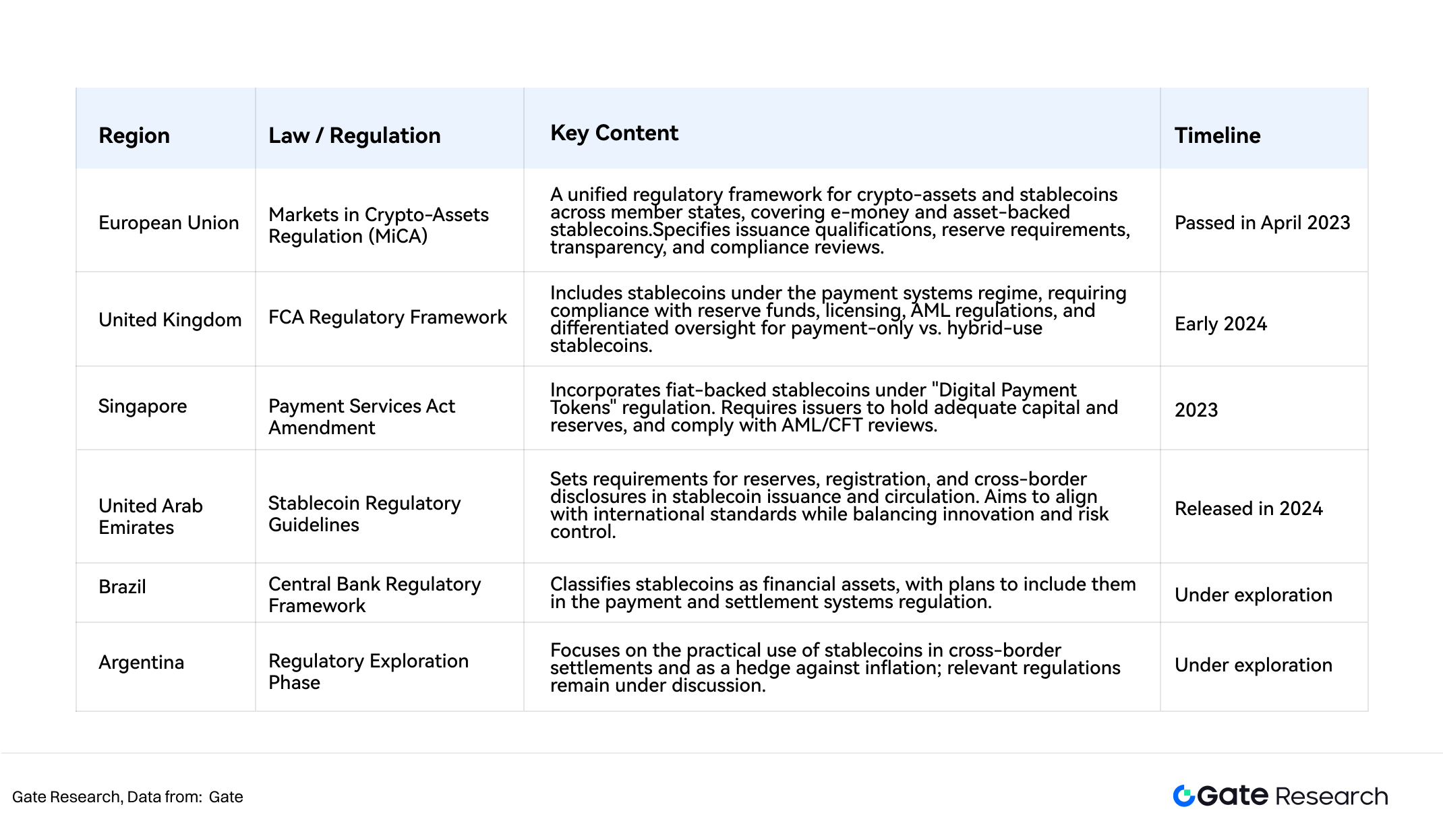

Diễn biến quản lý stablecoin tại các nền kinh tế lớn

Từ năm 2022, khi stablecoin tăng trưởng mạnh toàn cầu, nhiều quốc gia liên tục ban hành quy định mới nhằm tăng giám sát hoạt động này.

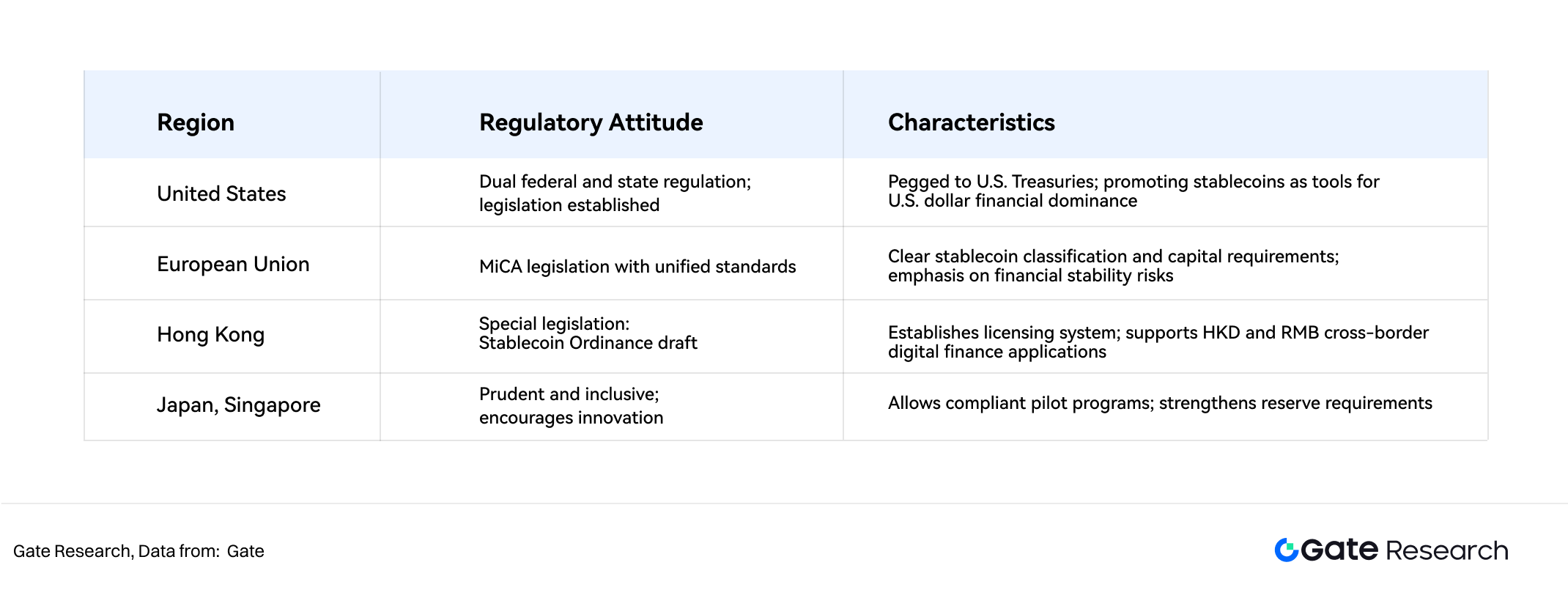

3.1 Hoa Kỳ ban hành Genius Act và Clarity Act

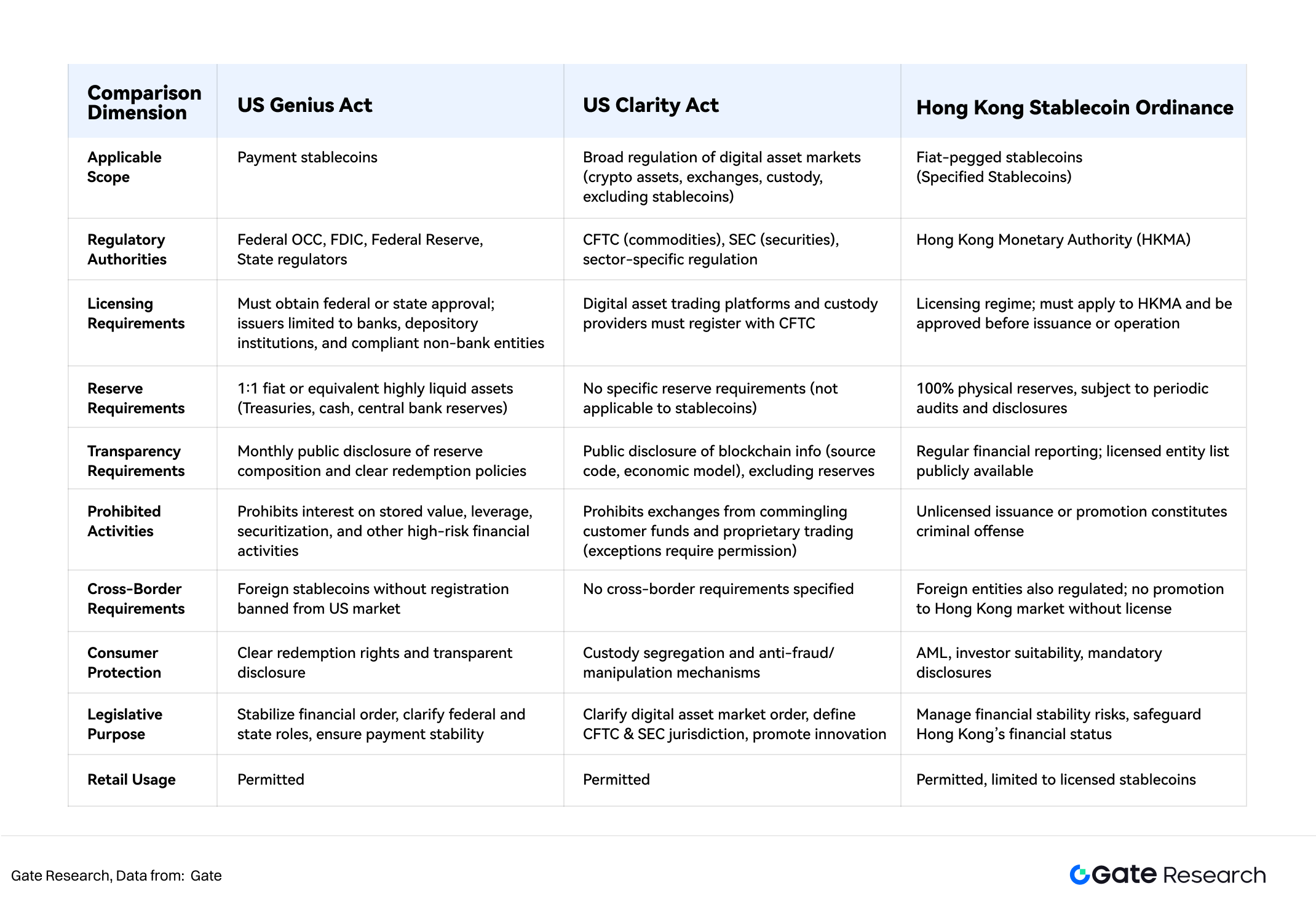

Genius Act (Đạo luật Đổi mới Quốc gia về Stablecoin Mỹ) được Thượng viện thông qua ngày 17/6/2025, Hạ viện phê chuẩn ngày 17/7/2025 (tỷ lệ 308–122) và Tổng thống Trump ký thành luật ngày 18/7/2025. Đây là lần đầu Mỹ có khung pháp lý liên bang thống nhất cho phát hành stablecoin. Các điểm chính:

- Mô hình quản lý: Kết hợp liên bang – bang, với Văn phòng Kiểm soát Tiền tệ (OCC) làm cơ quan cấp phép thống nhất.

- Đơn vị phát hành: Chỉ cho phép ngân hàng, tổ chức tiền gửi, tổ chức tài chính phi ngân hàng được phê chuẩn.

- Yêu cầu dự trữ: Phải bảo đảm đủ 1:1 bằng trái phiếu quốc gia hoặc tiền mặt để đảm bảo khả năng quy đổi stablecoin.

- Nghĩa vụ minh bạch: Đơn vị phát hành phải kiểm toán hàng tháng, công khai thông tin và tuân thủ kiểm soát phòng chống rửa tiền (AML).

- Hạn chế kinh doanh: Cấm trả lãi, sử dụng đòn bẩy, chứng khoán hóa… nhằm ngăn tích tụ rủi ro hệ thống.

- Kiểm soát xuyên biên giới: Cấm stablecoin nước ngoài chưa được phép vào thị trường Mỹ, củng cố tường lửa kiểm soát thị trường vốn.

Cùng ngày, Clarity Act (Đạo luật Minh bạch Thị trường Tài sản số) được Hạ viện thông qua và trình lên Thượng viện. Đạo luật làm rõ vai trò quản lý của SEC, CFTC đối với nền tảng giao dịch, phái sinh crypto, DeFi…

3.2 Hồng Kông ban hành Stablecoin Ordinance

Ngày 21/5/2025, Hội đồng Lập pháp Hồng Kông thông qua Stablecoin Ordinance, có hiệu lực từ 1/8/2025. Các nội dung chính:

- Chế độ cấp phép: Tất cả hoạt động phát hành, mua bán, tiếp thị stablecoin phải được Cơ quan Tiền tệ Hồng Kông (HKMA) cấp phép.

- Phạm vi điều chỉnh: Tập trung vào stablecoin bảo chứng tiền pháp định, loại trừ sản phẩm chỉ bảo chứng tài sản mã hóa.

- Yêu cầu vốn tối thiểu: 25 triệu HKD, hệ thống quản trị rủi ro và kiểm soát nội bộ hiệu quả.

- Yêu cầu dự trữ: Bảo đảm 100% bằng tài sản thực/giá trị tương đương, kiểm toán – công khai định kỳ.

- Chống rửa tiền, bảo vệ nhà đầu tư: Tuân thủ nghiêm AML/CFT, đánh giá phù hợp nhà đầu tư.

- Xử lý vi phạm: Vận hành kinh doanh không phép bị truy cứu trách nhiệm hình sự, phạt tiền và phạt tù.

3.3 Diễn biến tại các nền kinh tế khác

Bên cạnh Hoa Kỳ, Hồng Kông, nhiều nền kinh tế lớn khác cũng tiến hành xây dựng khung quản lý stablecoin. Xu hướng chung là ngày càng thận trọng, từng bước và khắt khe.

Hầu hết các quốc gia tập trung kiểm soát stablecoin có tài sản bảo chứng, loại trừ rõ nhóm stablecoin thuật toán rủi ro khỏi khuôn khổ pháp lý, ngày càng hạn chế khả năng phát triển của nhóm này. Đáng chú ý, Hồng Kông chỉ công nhận stablecoin bảo chứng tiền pháp định, không cho phép phát hành/lưu thông stablecoin bảo chứng tiền mã hóa, khẳng định vị trí áp đảo của stablecoin bảo chứng tiền pháp định.

Dù mỗi nước có lộ trình khác nhau, các khung pháp lý đều hội tụ quanh nguyên tắc nền tảng: minh bạch dự trữ, đánh giá phòng chống rửa tiền, bảo vệ nhà đầu tư và ổn định tài chính. Các quy định này dần tích hợp vào hệ thống quản lý tài sản số và tài chính địa phương.

4. Tái định hình trật tự tài chính stablecoin trong cạnh tranh cường quốc

4.1 Cuộc cạnh tranh chủ quyền tài chính phía sau stablecoin

Hơn 90% vốn hóa stablecoin toàn cầu hiện neo vào USD. Các sản phẩm như USDT, USDC trở thành tiêu chuẩn trên sàn giao dịch quốc tế, nền tảng DeFi, dịch vụ trả tiền xuyên biên giới. Thực trạng này không chỉ nối dài quyền lực đô la Mỹ từ tài chính truyền thống sang kỹ thuật số, mà còn giúp Mỹ cắm rễ sâu trong hệ sinh thái tài chính số mới thông qua stablecoin.

Genius Act cùng các luật liên quan của Mỹ yêu cầu stablecoin USD phải bảo chứng bằng các tài sản chất lượng như trái phiếu quốc gia, kỳ phiếu. Điều này tạo nên cấu trúc “stablecoin – trái phiếu quốc gia”, nơi các đơn vị phát hành stablecoin nắm giữ lượng lớn trái phiếu và góp phần ổn định nguồn cầu cho ngân sách Mỹ, củng cố sức mạnh đô la toàn cầu. Cơ chế này hình thành “mối quan hệ mua ngầm” với tài sản quốc gia Mỹ, giúp kéo dài quyền lực tài chính của Mỹ trên phạm vi toàn cầu.

Sự lan tỏa của stablecoin USD đã thúc đẩy làn sóng “đô la hóa on-chain” tại nhiều thị trường mới nổi, quốc gia lạm phát cao, làm xói mòn vai trò nội tệ và chủ quyền tài chính. Ở Argentina, Thổ Nhĩ Kỳ, Nga… USDT trở thành công cụ phòng ngừa rủi ro, thanh toán quốc tế mặc định. Giới học thuật coi đây là hình thức Mỹ xâm nhập số hóa các nền kinh tế yếu về tài chính, làm giảm sự độc lập chính sách tiền tệ.

Song song, việc phát triển stablecoin neo EUR, HKD… thể hiện nỗ lực các nước nhằm chống lại ảnh hưởng lan tỏa của USD thông qua số hóa nội tệ, lập pháp riêng. Một vòng cạnh tranh tiền tệ mới trong thời đại số đã khởi động, đưa “mặt trận quyền lực” tài chính từ hệ thống truyền thống lên hệ sinh thái on-chain.

4.2 Đua tranh về hạ tầng tài chính thế hệ tiếp theo

Stablecoin giờ đây không chỉ là phương tiện thanh toán/giao dịch mà còn là thành phần then chốt trong hạ tầng chuyển tiền, quyết toán quốc tế thế hệ mới. So với SWIFT, stablecoin có ưu thế quyết toán tức thì, chi phí thấp, phân tán. Hoa Kỳ hướng tới tái lập vị thế SWIFT của mình trên tài chính on-chain bằng stablecoin USD, kiểm soát toàn cầu hoạt động thanh toán, lưu ký, quyết toán kỹ thuật số.

Các trung tâm tài chính như Hồng Kông, Singapore tranh thủ chính sách để đẩy mạnh tích hợp stablecoin bảo chứng tiền pháp định vào hạ tầng tài chính địa phương, hướng đến vị trí đầu mối chiến lược, mắt xích then chốt trong hệ thống tài chính số xuyên biên giới.

4.3 Đua tranh quyền định giá tài sản số

Trên thị trường tài sản số, stablecoin vừa làm phương tiện giao dịch vừa điều phối quyền định giá. USDT, USDC chiếm lĩnh các cặp giao dịch chủ lực, trở thành tiêu chuẩn thanh khoản, neo giá chính trên chuỗi. Biến động nguồn cung các stablecoin này có tác động trực tiếp tới khẩu vị rủi ro và biến động thị trường chung.

Thông qua khung pháp lý stablecoin, Hoa Kỳ củng cố thêm quyền kiểm soát định giá, thanh khoản thị trường tài sản số, gián tiếp gia tăng vị thế đô la trong thị trường vốn toàn cầu. Đồng thời, Hồng Kông, EU và nhiều khu vực đang thúc đẩy stablecoin nội tệ để giành quyền định giá và ảnh hưởng khu vực trong kỷ nguyên tài chính số sắp tới.

5. Rủi ro và thách thức

Rủi ro của stablecoin đến từ cả những bất ổn hệ thống trong cơ chế neo giá và các rủi ro tuân thủ phát sinh từ yêu cầu quản lý bên ngoài.

5.1 Kiểm soát rủi ro hệ thống

Yếu tố then chốt giữ ổn định giá stablecoin là sự vững chắc của tài sản bảo chứng. Do đó, rủi ro hệ thống lớn nhất là biến động giá tài sản bảo chứng dẫn tới vỡ neo giá.

Trước đây, stablecoin BitUSD ra mắt 2014 đã đánh mất tỷ lệ neo 1:1 với USD vào năm 2018 vì token bảo chứng – BitShares – biến động mạnh, thiếu bảo đảm tín nhiệm.

Năm đó, DAI của MakerDAO áp dụng mô hình thế chấp vượt trội, thanh lý tự động để giảm rủi ro biến động crypto. Tuy nhiên, giải pháp này chỉ cải thiện giới hạn hiệu quả vốn và stablecoin vẫn chịu tác động lớn của giá trị tài sản bảo chứng. Ngay cả stablecoin bảo chứng tiền pháp định cũng không tuyệt đối an toàn.

Tháng 3/2023, ba ngân hàng Mỹ (SVB, Signature Bank, Silvergate Bank) sụp đổ đã gây ra hiện tượng mất neo cho USDC, DAI. Theo Circle – đơn vị phát hành USDC – có 3,3 tỷ USD dự trữ bị mắc kẹt tại SVB, khiến giá USDC giảm hơn 12% chỉ trong một ngày.

DAI cũng biến động mạnh do hơn nửa dự trữ liên quan trực tiếp tới USDC và các sản phẩm liên kết. Chỉ khi Cục Dự trữ Liên bang bảo vệ người gửi tiền thì USDC, DAI mới về lại mức neo giá. Sau sự kiện này, cả hai stablecoin đều điều chỉnh dự trữ: USDC chuyển tiền mặt về BNY Mellon, DAI đa dạng hóa, mở rộng sang nhiều stablecoin khác, tăng tỷ trọng tài sản thực (RWA).

Chuỗi sự kiện này là lời cảnh báo rõ ràng về tầm quan trọng của đa dạng hóa dự trữ đối với tổ chức phát hành stablecoin nhằm kiểm soát rủi ro hệ thống.

5.2 Xung đột với triết lý phi tập trung

Dù stablecoin thúc đẩy phổ cập crypto, tăng khả năng tuân thủ pháp lý, các mô hình chủ đạo (USDT, USDC) lại phụ thuộc tổ chức trung tâm, dự trữ tiền pháp định – đi ngược tinh thần phi tập trung, chống kiểm soát của blockchain.

Nhiều quan điểm chuyên gia cho rằng stablecoin bảo chứng tiền pháp định thực chất chỉ phản ánh hình thức mới của USD trên chuỗi, tăng sự phụ thuộc vào hệ thống tài chính truyền thống (đô la, ngân hàng). Điều này tạo ra “trung tâm hóa dưới vỏ bọc phi tập trung” làm suy yếu lý tưởng ban đầu của crypto.

Sự phụ thuộc này cũng khiến stablecoin chịu rủi ro tín nhiệm từ bên phát hành, lưu ký. Trong các trường hợp bị chính sách, kiểm soát can thiệp, stablecoin có thể bị đóng băng, bị thao túng – đi ngược lại nguyên lý không xin phép – không thể đảo ngược của blockchain.

5.3 Khó khăn phối hợp quản lý xuyên biên giới

Stablecoin hoạt động xuyên quốc gia, liên quan tài chính, dữ liệu toàn cầu nhưng mỗi nước lại có cách định nghĩa, yêu cầu tuân thủ khác nhau.

Sự khác biệt lớn về chính sách khiến stablecoin đối diện rủi ro pháp lý, bất định trong vận hành, quyết toán, tuân thủ quốc tế. Điều này dễ phát sinh lách luật, kẽ hở, kìm hãm phổ biến stablecoin toàn cầu.

5.4 Rủi ro trở thành công cụ trừng phạt tài chính

Bối cảnh địa chính trị leo thang, stablecoin đối mặt nguy cơ bị đưa vào danh sách công cụ trừng phạt. Qua kiểm soát stablecoin USD, Mỹ có thể tận dụng đặc tính thanh toán, quyết toán on-chain để siết chặt quản lý dòng vốn, mục đích sử dụng, đồng thời áp dụng biện pháp như đóng băng tài sản, chặn giao dịch với đối tượng nhất định.

Alexander Baker nhận định stablecoin đã trở thành “cánh tay nối dài on-chain của USD”, có thể được Mỹ vũ khí hóa như SWIFT. Điều này làm tăng rủi ro chính trị, pháp lý với thị trường mới nổi, giao dịch xuyên biên giới, dự án tài chính on-chain và thúc đẩy các nước xây dựng stablecoin nội tệ, đa dạng hóa tiền tệ, giảm phụ thuộc đồng đô la.

Kết luận

Sự phát triển của stablecoin là minh chứng rõ cho chuyển dịch trật tự tiền tệ trong thời đại tài chính số. Từ ngày ra đời, stablecoin ngày càng thâm nhập sâu vào lĩnh vực thanh toán, giao dịch, dự trữ tài sản. Với hiệu suất cao, chi phí thấp, khả năng lập trình, stablecoin đã trở thành cầu nối quan trọng giữa tài chính truyền thống và số hóa. Hiện stablecoin vừa là hạ tầng lõi của thị trường crypto, vừa ảnh hưởng sâu rộng tới tiến trình hình thành lại cấu trúc tài chính thế giới, thu hút sự quan tâm lớn từ các nhà quản lý tiền tệ, tài chính các nước.

Đằng sau sự trỗi dậy của stablecoin là cuộc cạnh tranh ngầm về chủ quyền tiền tệ, quyền lực tài chính. Vị thế áp đảo của stablecoin USD củng cố quyền lực của đồng đô la. Cấu trúc dự trữ gắn liền trái phiếu Mỹ biến stablecoin thành một phần trong chiến lược tài chính toàn cầu của Mỹ. Trong khi đó, các nền kinh tế mới nổi, cường quốc khác nỗ lực giảm ảnh hưởng stablecoin USD qua phát triển stablecoin nội tệ, quản lý tiền số, xây dựng hệ thống thanh toán số xuyên biên giới – nhằm gia tăng đa dạng hóa tiền tệ toàn cầu, đẩy mạnh số hóa tiền tệ quốc gia. Pháp luật stablecoin trở thành biến số then chốt trong tương lai tái định hình trật tự tài chính quốc tế, phản ánh vấn đề lợi ích quốc gia, phân phối lại quyền lực tài chính.

Tuy nhiên, tương lai stablecoin còn nhiều bất định: (1) rủi ro hệ thống từ cơ chế neo giá, cấu trúc dự trữ chưa thể loại bỏ hoàn toàn ngắn hạn, tiếp tục tiềm ẩn nguy cơ khủng hoảng niềm tin, biến động thị trường; (2) chưa có khung pháp lý thống nhất toàn cầu, phối hợp quản lý xuyên biên giới và giải quyết tranh chấp còn nhiều trở ngại, khiến stablecoin loay hoay trong “vùng xám” pháp lý; (3) phát hành tập trung, nguy cơ bị vũ khí hóa tài chính tạo mâu thuẫn nội tại với nguyên lý phi tập trung của blockchain. Cân bằng giữa tuân thủ pháp lý và tự chủ công nghệ sẽ là thách thức trọng tâm của ngành.

Về dài hạn, stablecoin sẽ tiếp tục giữ vai trò quan trọng trong hạ tầng tài chính, cạnh tranh tiền tệ, hệ thống thanh toán quốc tế. Hướng phát triển stablecoin liên quan chặt chẽ đến tích hợp DeFi – tài sản thực, cũng như quá trình hình thành trật tự tài chính toàn cầu mới, định hình lại quyền lực và vị thế trên thị trường vốn số.

Tài liệu tham khảo

- Gate, https://www.gate.com/zh/price

- Sky, https://sky.money/

- Tether, https://assets.ctfassets.net/vyse88cgwfbl/1LdSmP3HBynDxm6wvkDSsL/c4bcbd1f6fc18a0e8b3a12444ac8ae97/ISAE3000R-_Opinion_Tether_International_Financial_Figures___Reserves_Report_31.03.2025_RC187322025BD0040.pdf

- Deltec, https://www.deltecbank.com/news-and-insights/the-history-of-stablecoins/

- Tether, https://tether.to/en/

- DeFiLlama, https://defillama.com/stablecoin/dai

- CSPengyuan, https://www.cspengyuan.com/pengyuancmscn/credit-research/macro-research

- rwa.xyz, https://app.rwa.xyz/stablecoins?utm_source=substack&utm_medium=email

- Swift, https://www.swift.com/about-us/legal/document-centre

- Congress, https://www.congress.gov/bill/119th-congress/senate-bill/394/text

- Whitehouse, https://www.whitehouse.gov/fact-sheets/2025/07/fact-sheet-president-donald-j-trump-signs-genius-act-into-law/

Gate Research là nền tảng nghiên cứu blockchain & tiền mã hóa, mang đến phân tích kỹ thuật, nhận định thị trường, báo cáo ngành, dự báo xu hướng, phân tích chính sách vĩ mô chuyên sâu cho độc giả chuyên môn.

Lưu ý miễn trừ trách nhiệm

Đầu tư vào tiền mã hóa luôn tiềm ẩn rủi ro cao. Người dùng cần chủ động nghiên cứu, hiểu rõ sản phẩm trước khi quyết định. Gate.io không chịu trách nhiệm cho mọi mất mát phát sinh từ hoạt động đầu tư này.

Bài viết liên quan

Stablecoin là gì?

Mọi điều bạn cần biết về giao dịch theo chiến lược định lượng

Nghiên cứu của Gate: bitcoin điều chỉnh sau khi vượt qua mốc 70.000 đô la, số giao dịch trên chuỗi của Solana vượt qua Ethereum

Gate Research: Thị trường Crypto ổn định và phục hồi, Bitcoin thử nghiệm 57.600 đô la, Ethereum gặp khó khăn

Mùa Alt 2025: Sự xoay chuyển về cốt truyện và tái cấu trúc vốn trong một Thị trường Bull bất thường