Хвиля розблокування Ethereum на суму 1,9 мільярда доларів США: фіксація прибутку чи старт нової епохи для екосистеми?

Щоразу із пожвавленням ринку неминуче активізується FUD (страх, невизначеність, сумніви).

Сьогодні нові події знову викликають стурбованість інвесторів щодо вартості ETH:

Валідатори екосистеми Ethereum переходять до процесу анстейкінгу своїх ETH.

Як знаковий приклад консенсусу Proof of Stake (PoS), стейкінг ETH не лише забезпечує стабільність мережі Ethereum, а й дає можливість отримувати додаткові винагороди, заморожуючи ліквідність ETH у стейкінгових пулах.

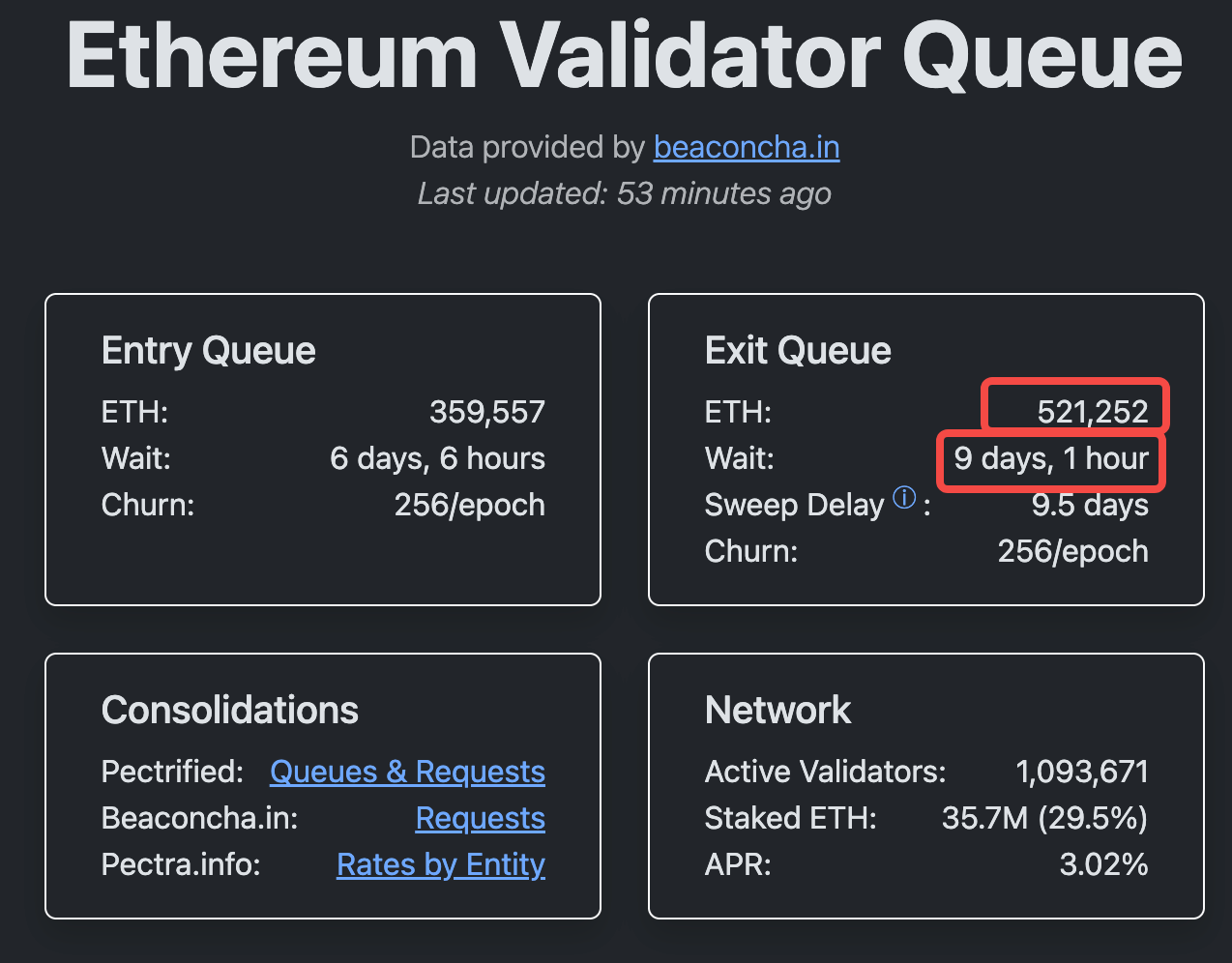

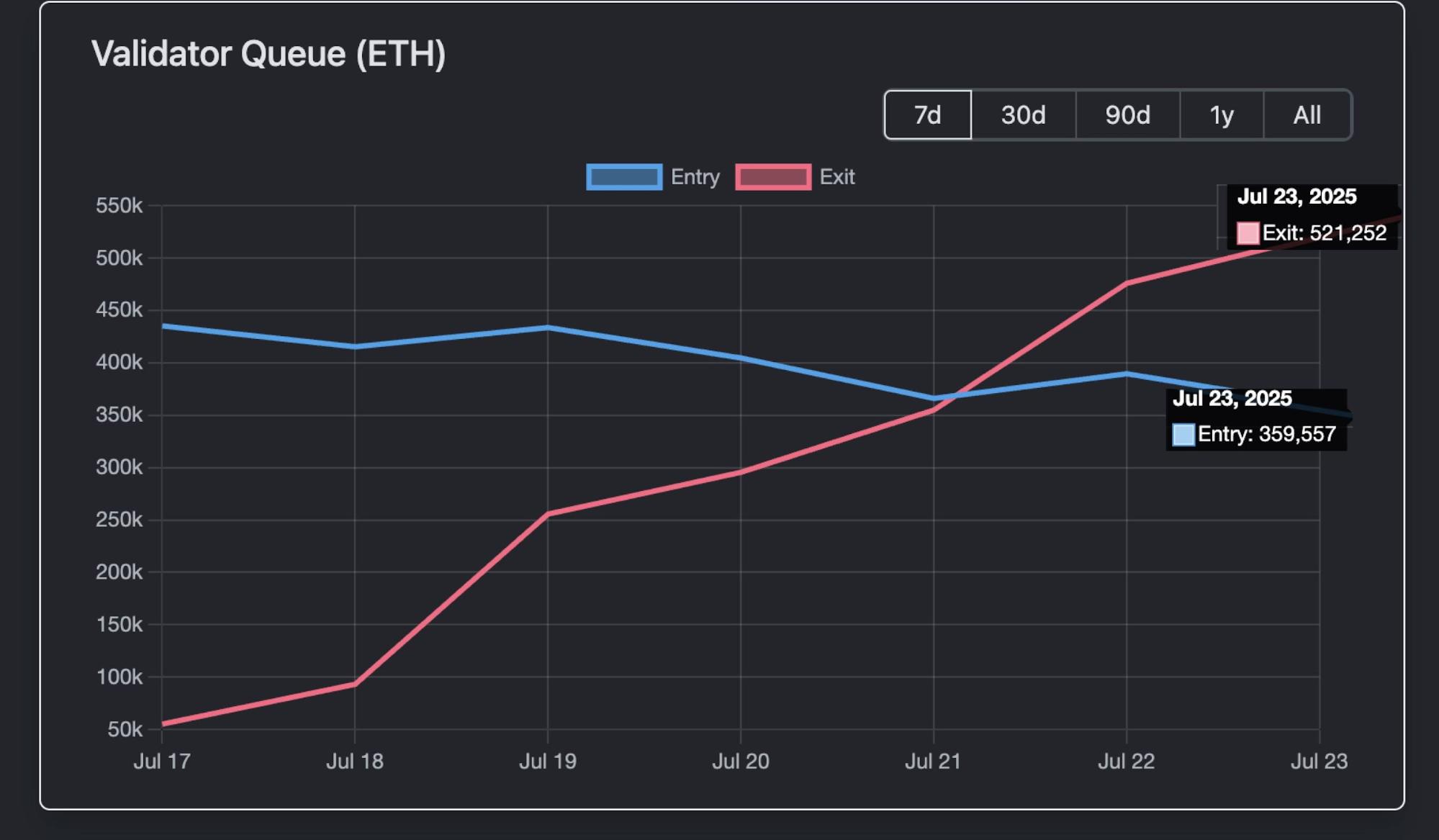

Втім,дані черги валідаторів показують: станом на 23 липня близько 521 252 ETH — це приблизно $1,93 млрд за поточним курсом — очікують на вихід із мережі в черзі анстейкінгу. Орієнтовний час очікування зріс до понад 9 днів і 1 години.

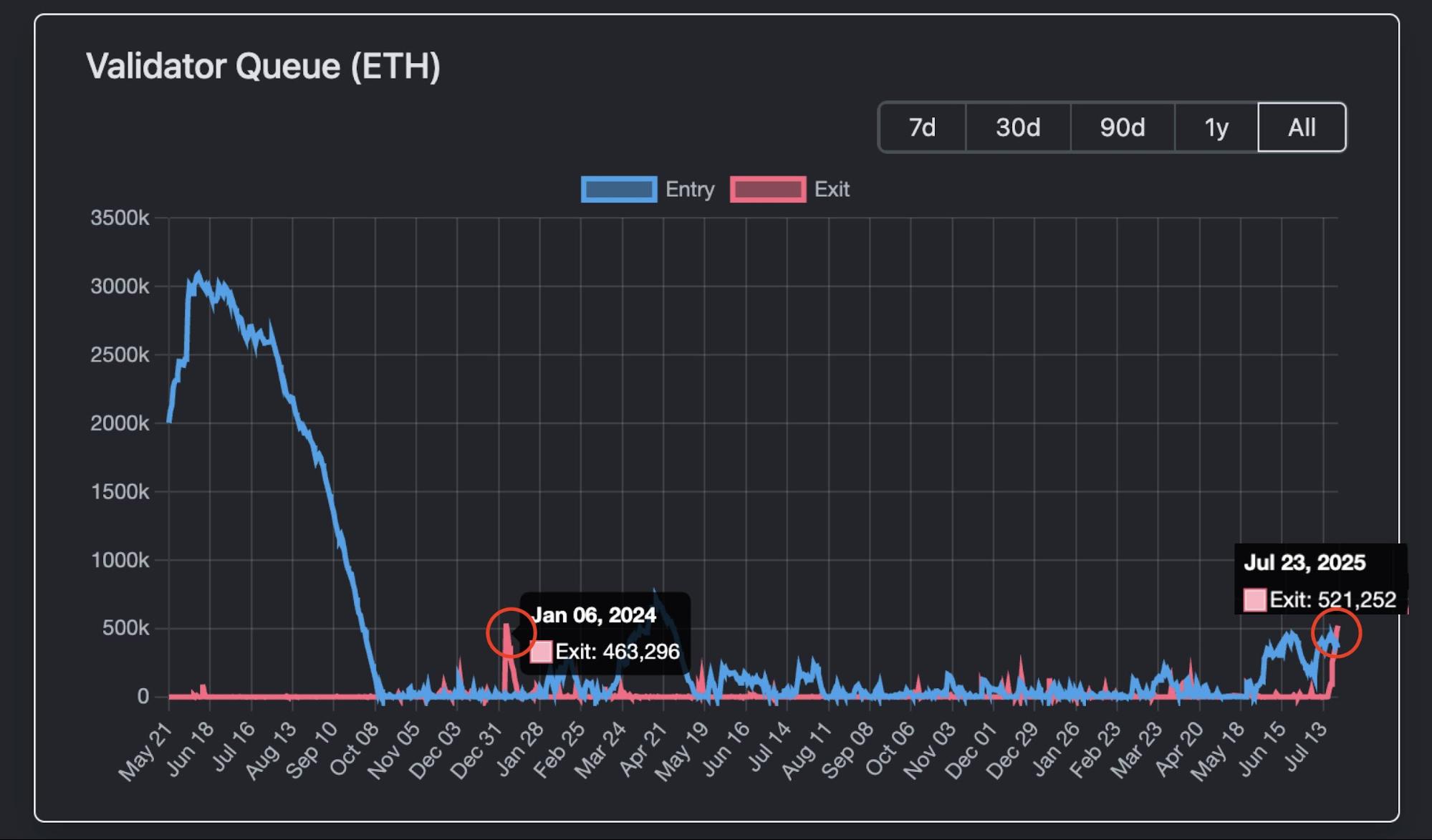

Черга на вихід для валідаторів наразі рекордно довга за останній рік.

Оскільки один валідатор, як правило, стейкує 32 ETH, понад 16 000 валідаторів зараз прагнуть розблокувати активи. Це породжує занепокоєння щодо ризиків, що виникають при масштабних виходах.

Фіксація прибутку

Чи готуються так звані «кити» та інституційні гравці реалізувати прибуток, продаючи ETH?

Останню хвилю анстейкінгу ETH певною мірою спричинило нещодавнє зростання курсу монети.

Від мінімальних значень на початку квітня 2025 року (близько $1 500–2 000) ETH продемонстрував стрімке відновлення — загальний приріст склав 160%. 21 липня ціна злетіла до семимісячного максимуму $3 812.

Такі різкі злети часто провокують фіксацію прибутку, особливо серед стейкерів-піонерів, які схильні фіксувати зароблене, а не довго утримувати позиції.

Подібна ситуація вже спостерігалася раніше.

Наприклад, у січні–лютому 2024 року, після того як курс ETH/BTC за тиждень підскочив на 25%, відбулася хвиля анстейкінгу, що спричинила короткострокове зниження ціни ETH на 10–15%. У той період платформа Celsius перебувала у процедурі банкрутства, що призвело до швидкої розблокування 460 000 ETH. Унаслідок цього черга на вихід для валідаторів Ethereum була перевантажена майже протягом тижня.

Відсутність прямого тиску на продаж

Однак, на відміну від минулих періодів, довга черга на вихід ETH та суттєвий анстейкінг не означають автоматичної появи тиску на продаж.

За даними черги валідаторів на 23 липня: 520 000 ETH чекали розблокування, але паралельно залишено у стейкінгу 360 000 ETH.

У результаті чистий відтік ETH із мережі різко зменшується.

Додатково, активність інституційних гравців забезпечує додаткову страховку.

Станом на 22 липня загальний чистий приплив до всіх спотових ETF на ETH досяг $3,1 млрд — що перевищує $1,9 млрд у еквіваленті ETH (520 000 монет), котрі чекали анстейкінгу тієї ж доби.

Це надходження лише за одну добу, а валідатори зіштовхуються з понад дев’ятиденною чергою на вихід.

Анстейкінг не дорівнює обов’язковому продажу.

Під час зростання ціни ETH більша частина анстейкінгу, ймовірно, пояснюється переходом активів між зберігачами або перебудовою корпоративних активів для оптимізації дохідності. Це не означає наміру продати ETH.

Ончейн-дані свідчать: значна частина розблокованого ETH спрямовується у DeFi та NFT. Наприклад, монети використовують як заставу для ліквідності або інвестують у NFT — нещодавно деякі великі гравці скуповували CryptoPunks за мінімальною ціною.

Крім того, токени ліквідного стейкінгу (LST) часто відхиляються від курсу ETH (depegging), що створює можливості для арбітражу. Приміром, співвідношення stETH/ETH нещодавно впало до 0,996 (відхилення 0,04%). weETH поводився подібно. Арбітражери скуповують LST із відхиленням і отримують прибуток, коли курс повертається до 1:1, що підвищує попит на ETH.

Таким чином, нинішня хвиля анстейкінгу, швидше за все, є внутрішнім перерозподілом капіталу в екосистемі Ethereum, а не прямим сигналом до масового продажу.

Втім, у соцмережах зростає кількість спекуляцій. Хоч анстейкінг ETH не є автоматично індикатором продажу, це може свідчити про перерозподіл позицій.

Дехто вказує, що BlackRock — гігант із управління активами, який просуває криптовалюту на глобальному фінансовому ринку — став вагомим гравцем для ETH. Станом на липень BlackRock володіє понад 2 млн ETH (вартістю $6,9–8,9 млрд), тобто близько 1,5%–2% від загальної кількості ETH у 120 млн монет.

Це прозорий інституційний процес накопичення, орієнтований на ETF. BlackRock акумулює ETH у рамках публічних ETF, підтримуючи розширення інституційної участі — без прагнення до монополізації ринку.

Відтак, оскільки Ethereum переходить від внутрішньо-галузевого консенсусу до універсального фінансового інструменту, традиційні фінансові структури дедалі активніше інтегруються у цей сегмент.

Ця гіпотеза є обґрунтованою. Стейкінг та анстейкінг радше означають перебалансування позицій.

Водночас очікується, що подальша динаміка розвитку Ethereum дозволить йому зберігати лідерство у криптосекторі. Хвиля анстейкінгу може сигналізувати про початок нового ринкового циклу.

Відмова від відповідальності:

- Цю статтю передруковано із ресурсу [TechFlow], авторські права належать оригінальному автору [TechFlow]. Якщо у вас виникли питання щодо передруку, звертайтеся до команди Gate Learn. Ваш запит буде оперативно розглянуто згідно зі стандартними процедурами.

- Відмова від відповідальності: думки й висновки, що містяться в публікації, є виключно позицією автора і не можуть тлумачитися як інвестиційні поради будь-якого характеру.

- Інші мовні версії статті перекладені командою Gate Learn. Відтворення, поширення чи плагіат будь-якої перекладеної версії заборонені, якщо Gate явно не зазначено джерелом.

Поділіться

Статті на тему

Що таке Wrapped Ethereum (WETH)?

Що таке Neiro? Все, що вам потрібно знати про NEIROETH у 2025 році

Що таке Ethereum 2.0? Розуміння злиття

Що таке Об'єднання?

Топ 10 ETH LST Токен