- Topik

18k Popularitas

5k Popularitas

5k Popularitas

13k Popularitas

16k Popularitas

31k Popularitas

31k Popularitas

3k Popularitas

94k Popularitas

27k Popularitas

- Sematkan

18k Popularitas

5k Popularitas

5k Popularitas

13k Popularitas

16k Popularitas

31k Popularitas

31k Popularitas

3k Popularitas

94k Popularitas

27k Popularitas

【Forex】Dolar AS/Yen tergantung pada pemerintahan Trump - Bagian 2 | Harian Forex Yoshida Tsune | Media informasi investasi dan keuangan yang berguna dari Monex Securities

【Pertukaran】Dolar AS/Yen tergantung pada pemerintahan Trump - Bagian 1

Depresiasi yen yang berlebihan, tidak mengizinkan suku bunga rendah yang tidak adil = Peringatan untuk Jepang

Pada saat Departemen Keuangan AS merilis laporan valuta asing pada bulan Juni, Menteri Keuangan AS, Janet Yellen, mengeluarkan komentar yang mencakup pernyataan berikut: "Pemerintahan Trump telah memperingatkan negara dan wilayah mitra dagangnya bahwa kebijakan makroekonomi yang mendorong hubungan perdagangan yang tidak seimbang dengan AS tidak akan lagi ditoleransi."

"Jika kita mengganti 'kebijakan makroekonomi yang mendorong ketidakseimbangan hubungan perdagangan dengan Amerika Serikat' dengan kasus Jepang, biasanya akan menjadi seperti berikut: 'Pemerintahan Trump telah memperingatkan Jepang bahwa mereka tidak lagi akan mentolerir pelemahan yen yang berlebihan dan suku bunga yang tidak adil.'"

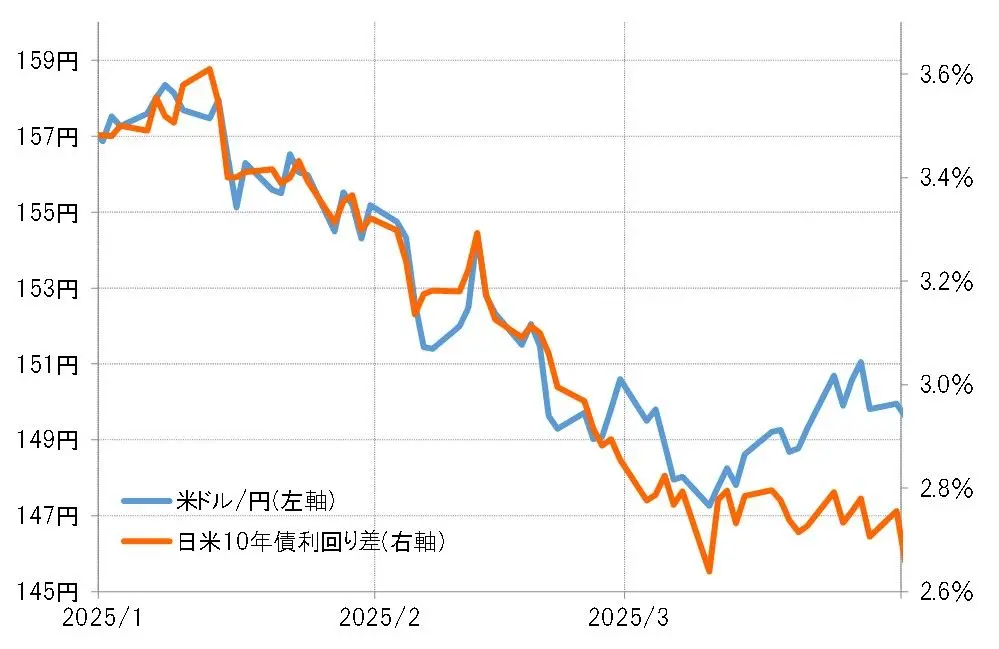

Jadi, sebenarnya bagaimana? Kurs Dolar AS/Yen turun dari 158 yen pada bulan Januari menjadi 146 yen pada bulan Maret, namun ini sejalan dengan penyusutan selisih suku bunga antara Jepang dan AS (lihat Grafik 1). Yang menarik adalah "isi" dari penyusutan selisih suku bunga ini.

【Tabel 1】Dolar AS/Yen dan Selisih Imbal Hasil Obligasi 10 Tahun Jepang dan AS (Januari-Maret 2025) Sumber: Data dari Refinitiv yang dibuat oleh Monex Securities

Penyempitan selisih suku bunga Jepang-Amerika antara Januari dan Maret pada dasarnya dipengaruhi oleh suku bunga jangka panjang Amerika Serikat yang merupakan "ekonomi terbesar di dunia", di mana suku bunga jangka panjang Jepang yang sangat dipengaruhi mulai meningkat secara signifikan meskipun ada tren penurunan suku bunga jangka panjang AS sejak akhir Januari (lihat Tabel 2). Dan pada akhir Januari, ketika penyimpangan yang tidak biasa dalam selisih suku bunga Jepang-Amerika dimulai, merupakan waktu ketika pengangkatan Mr. Bessent sebagai Menteri Keuangan disetujui di Senat AS.

Sumber: Data dari Refinitiv yang dibuat oleh Monex Securities

Penyempitan selisih suku bunga Jepang-Amerika antara Januari dan Maret pada dasarnya dipengaruhi oleh suku bunga jangka panjang Amerika Serikat yang merupakan "ekonomi terbesar di dunia", di mana suku bunga jangka panjang Jepang yang sangat dipengaruhi mulai meningkat secara signifikan meskipun ada tren penurunan suku bunga jangka panjang AS sejak akhir Januari (lihat Tabel 2). Dan pada akhir Januari, ketika penyimpangan yang tidak biasa dalam selisih suku bunga Jepang-Amerika dimulai, merupakan waktu ketika pengangkatan Mr. Bessent sebagai Menteri Keuangan disetujui di Senat AS.

【Tabel 2】Perkembangan imbal hasil obligasi 10 tahun Jepang dan AS (September 2024 – Maret 2025) Sumber: Data dari Refinitiv yang dibuat oleh Monex Securities

Mr. Bessent, segera setelah diangkat sebagai Menteri Keuangan, mengadakan pertemuan online berturut-turut dengan Menteri Keuangan Jepang Kato dan Gubernur Bank of Japan Ueda. Sejak saat itu, suku bunga Jepang mulai meningkat secara signifikan, mengarah pada penyempitan selisih suku bunga antara Jepang dan AS, yang diikuti oleh penurunan dolar AS dan penguatan yen.

Sumber: Data dari Refinitiv yang dibuat oleh Monex Securities

Mr. Bessent, segera setelah diangkat sebagai Menteri Keuangan, mengadakan pertemuan online berturut-turut dengan Menteri Keuangan Jepang Kato dan Gubernur Bank of Japan Ueda. Sejak saat itu, suku bunga Jepang mulai meningkat secara signifikan, mengarah pada penyempitan selisih suku bunga antara Jepang dan AS, yang diikuti oleh penurunan dolar AS dan penguatan yen.

Hedge F adalah "unit terpisah" = Menteri Keuangan AS Bessent tidak mengizinkan pelemahan yen, tetap tidak berubah?

Jika kita merangkum apa yang telah kita lihat sejauh ini, mungkin ada peringatan dari Menteri Keuangan AS, Bessent, kepada para pemimpin kebijakan mata uang dan moneter Jepang menjelang awal Februari, bahwa "pemerintahan Trump tidak akan lagi mentolerir pelemahan yen yang berlebihan dan suku bunga yang tidak wajar." Menanggapi hal itu, Bank of Japan bergerak untuk mengarahkan suku bunga lebih tinggi, dan penyempitan selisih suku bunga Jepang-AS yang mengikuti membawa kepada melemahnya Dolar AS dan menguatnya Yen. Hedge Fund secara aktif memperkuat pembelian yen yang tidak rasional jika dilihat dari selisih suku bunga, dan ini mungkin menjadikan mereka sebagai penggerak utama dalam melemahnya Dolar AS dan menguatnya Yen. Mengingat Menteri Keuangan AS, Bessent, berasal dari industri Hedge Fund, kemungkinan besar kedua pihak tersebut bekerja sama.

Memasuki bulan April, ketika Presiden AS Trump mengumumkan tarif timbal balik, terjadi kejatuhan harga saham secara global yang dikenal sebagai "kejutan tarif", dan situasi itu memunculkan aksi jual dolar AS, sehingga nilai Dolar AS/yen jatuh di bawah 140 yen. Dalam situasi ini, Menteri Besar Bessent dilaporkan juga mengkhawatirkan "krisis dolar AS".

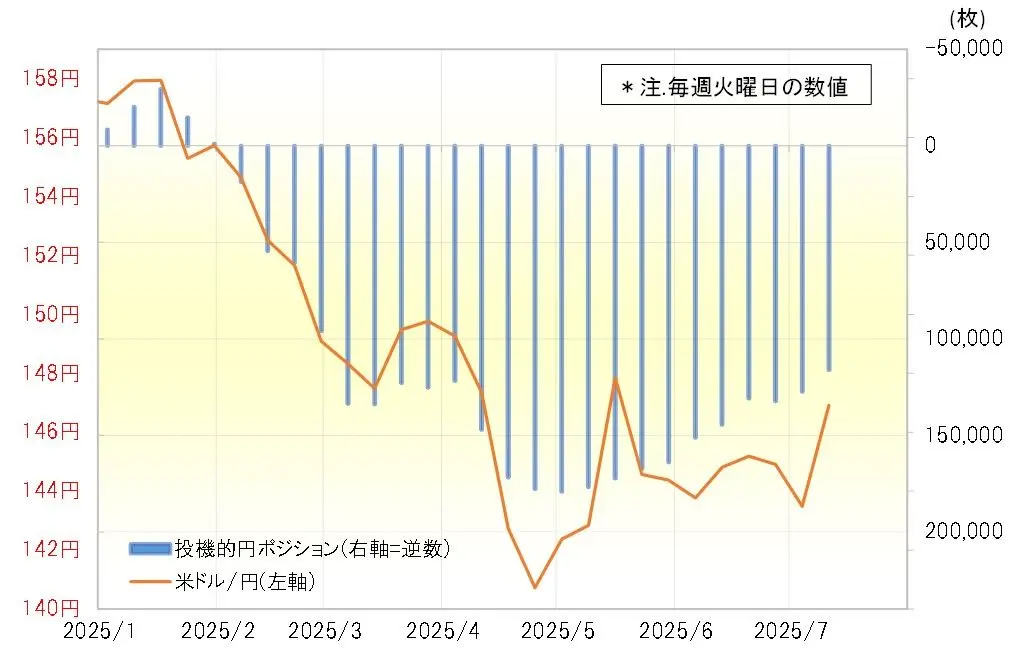

Dalam situasi ini, perluasan penjualan Dolar AS dan pembelian Yen oleh spekulan menurut statistik CFTC telah berakhir (lihat Grafik 3). Dari apa yang telah kita perhatikan, mungkin salah satu penyebab penghindaran krisis Dolar AS adalah permintaan dari Direktur Bessent kepada Hedge F untuk menahan penjualan Dolar AS, yang kemudian diikuti oleh Hedge F.

【Tabel 3】Posisi Yen spekulatif CFTC dan Dolar AS/Yen (Januari 2025~) Sumber: Data dari Refinitiv yang disusun oleh Monex Securities

Melihat seperti di atas, sepertinya USD/JPY setelah dimulainya pemerintahan Trump telah berkembang hampir sesuai dengan skenario Menteri Keuangan AS, Mnuchin. Menteri Keuangan AS, Mnuchin, tampaknya telah memperingatkan Jepang bahwa "pemerintahan Trump tidak akan lagi mentolerir pelemahan yen yang berlebihan dan suku bunga rendah yang tidak adil." Jika demikian, kemungkinan kembalinya dolar AS yang kuat dan yen yang lemah tetap terbatas.

Sumber: Data dari Refinitiv yang disusun oleh Monex Securities

Melihat seperti di atas, sepertinya USD/JPY setelah dimulainya pemerintahan Trump telah berkembang hampir sesuai dengan skenario Menteri Keuangan AS, Mnuchin. Menteri Keuangan AS, Mnuchin, tampaknya telah memperingatkan Jepang bahwa "pemerintahan Trump tidak akan lagi mentolerir pelemahan yen yang berlebihan dan suku bunga rendah yang tidak adil." Jika demikian, kemungkinan kembalinya dolar AS yang kuat dan yen yang lemah tetap terbatas.