2025年7月18日(金)8:30発表 日本 消費者物価指数(全国)2025年6月分## 【1】結果:ガソリン補助金がエネルギー低下に寄与 コアコアのみ伸びが小幅に加速【図表1】2025年6月の全国消費者物価指数の結果出所:総務省よりマネックス証券作成2025年6月の全国消費者物価指数は、ヘッドラインである総合指数が前年同月比3.3%上昇と、前回5月から0.2ポイント低下し、市場予想と一致する結果となりました。【図表2】コアCPIの寄与度分解(前年同月比、%、%ポイント)出所:総務省よりマネックス証券作成生鮮食品を除く総合指数(コアCPI)は、同3.3%の上昇となり、4ヶ月ぶりに伸びの減速が確認されました。図表2からもわかるように、食品が高止まりする一方で、ガソリン減税が寄与しエネルギーが低下したことが主因です。食料は、足元では備蓄米の流通等により価格低下の兆しが見られますが、6月は前年同月比100.2%増と前回の同101.7%から鈍化を示すも、依然として高い伸びとなったことが影響しています。また、変動性の高い生鮮食品・エネルギーを除いた総合指数(コアコアCPI)は同3.4%と3指数の中で唯一、伸びが加速しました。季節調整をした前月比では0.4%上昇と、変動性の大きい品目以外は伸びが大きくなっています。【図表3】コアCPI構成品目 前年同月比上昇・下落品目数の割合(レンジ別、%)出所:総務省よりマネックス証券作成上昇品目・下落品目を見ると、コアCPIを構成する522品目のうち5月は417品目が上昇、36品目が下落、69品目が変わらずとなりました。4%以上上昇する品目シェアにピークアウト感が見られ、高インフレ品目が落ち着いていく兆しがうかがえました。## 【2】内容・注目点:サービスは上昇基調が継続【図表4】サービスインフレの寄与度分解(前年同月比、%、%ポイント)出所:総務省よりマネックス証券作成人件費とも関連の深いサービスCPIは前年同月比1.5%上昇と、前回5月から0.1%ポイントとわずかながら伸びが加速しました。外食や通信・教養娯楽サービスが上昇に寄与し、2ヶ月連続で伸びが拡大しています。【図表5】サービス関連の賃金、物価指標の推移(前年同月比、%)出所:総務省、日本銀行、厚生労働省よりマネックス証券作成より賃金への波及効果が期待される一般サービス(一般の企業等による外食や家事関連、教育、医療サービス等で構成される指標)は、今回1.9%上昇と日銀がターゲットする2%近い上昇となりました(図表5水色)。今期については、2024年程度の実績で妥結となった春闘の影響から、賃金伸びも底堅く推移することが見込まれます。図表5からも、過去と比較すれば賃金関連の指標が伸びてきていることがわかりますが、やはり課題は物価を上回る賃金伸び率が安定して続いていくことがあげられます。従来の実質賃金を算定する際に用いられる6月の消費者物価指数(持家帰属家賃を除く総合)は、前年同月比3.8%上昇と、高い水準となりました。コアコアインフレが高止まりしていることから、インフレ鈍化に時間を要す可能性も指摘でき、実質賃金のプラス推移達成も同様に時間がかかる可能性があります。## 【3】所感:コストプッシュが落ち着いてもインフレ高止まりがあり得るコアコアインフレの伸びが加速しているように、コストプッシュインフレ側が落ち着いてきても、サービスはプラス寄与を拡大している点から、インフレ高止まりの可能性を感じています。実際には食品のシェアが大きいため、価格が例年並みに落ち着けば次第に鈍化するものと考えられます。しかし、足元では農家側が過度な価格の低下に懸念を示すなどの報道もされており、5キロ3,000円を下回らない可能性も十分に考えられるでしょう。マネックス証券 フィナンシャル・インテリジェンス部 山口 慧太

【日本】2025年6月のコアCPIは前年同月比3.3%上昇 前月から伸び鈍化 | 日本とアメリカの重要な経済指標を分かりやすく解説 | マネクリ マネックス証券の投資情報とお金に役立つメディア

2025年7月18日(金)8:30発表

日本 消費者物価指数(全国)2025年6月分

【1】結果:ガソリン補助金がエネルギー低下に寄与 コアコアのみ伸びが小幅に加速

【図表1】2025年6月の全国消費者物価指数の結果 出所:総務省よりマネックス証券作成

2025年6月の全国消費者物価指数は、ヘッドラインである総合指数が前年同月比3.3%上昇と、前回5月から0.2ポイント低下し、市場予想と一致する結果となりました。

出所:総務省よりマネックス証券作成

2025年6月の全国消費者物価指数は、ヘッドラインである総合指数が前年同月比3.3%上昇と、前回5月から0.2ポイント低下し、市場予想と一致する結果となりました。

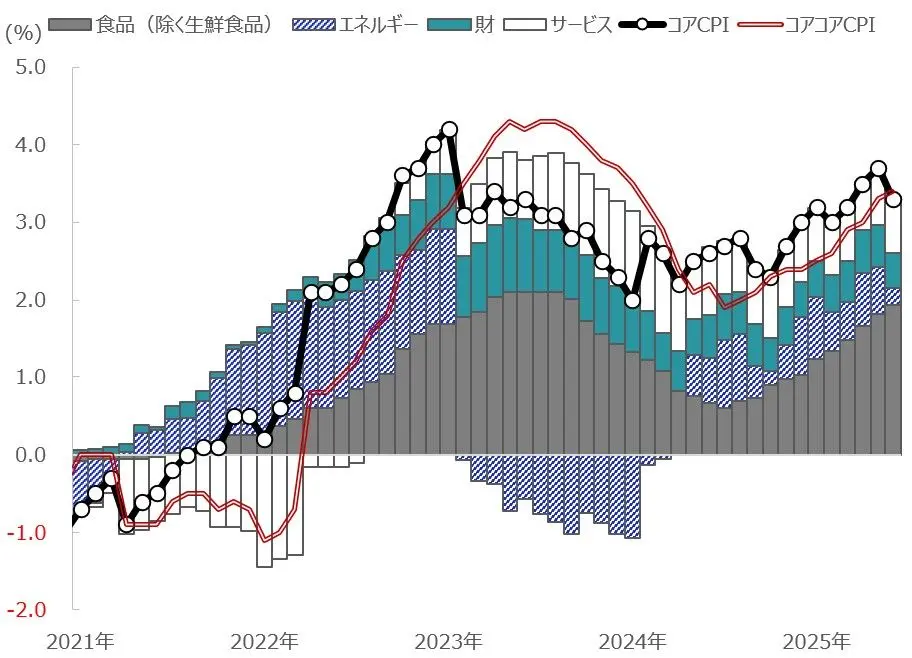

【図表2】コアCPIの寄与度分解(前年同月比、%、%ポイント) 出所:総務省よりマネックス証券作成

生鮮食品を除く総合指数(コアCPI)は、同3.3%の上昇となり、4ヶ月ぶりに伸びの減速が確認されました。図表2からもわかるように、食品が高止まりする一方で、ガソリン減税が寄与しエネルギーが低下したことが主因です。

出所:総務省よりマネックス証券作成

生鮮食品を除く総合指数(コアCPI)は、同3.3%の上昇となり、4ヶ月ぶりに伸びの減速が確認されました。図表2からもわかるように、食品が高止まりする一方で、ガソリン減税が寄与しエネルギーが低下したことが主因です。

食料は、足元では備蓄米の流通等により価格低下の兆しが見られますが、6月は前年同月比100.2%増と前回の同101.7%から鈍化を示すも、依然として高い伸びとなったことが影響しています。また、変動性の高い生鮮食品・エネルギーを除いた総合指数(コアコアCPI)は同3.4%と3指数の中で唯一、伸びが加速しました。季節調整をした前月比では0.4%上昇と、変動性の大きい品目以外は伸びが大きくなっています。

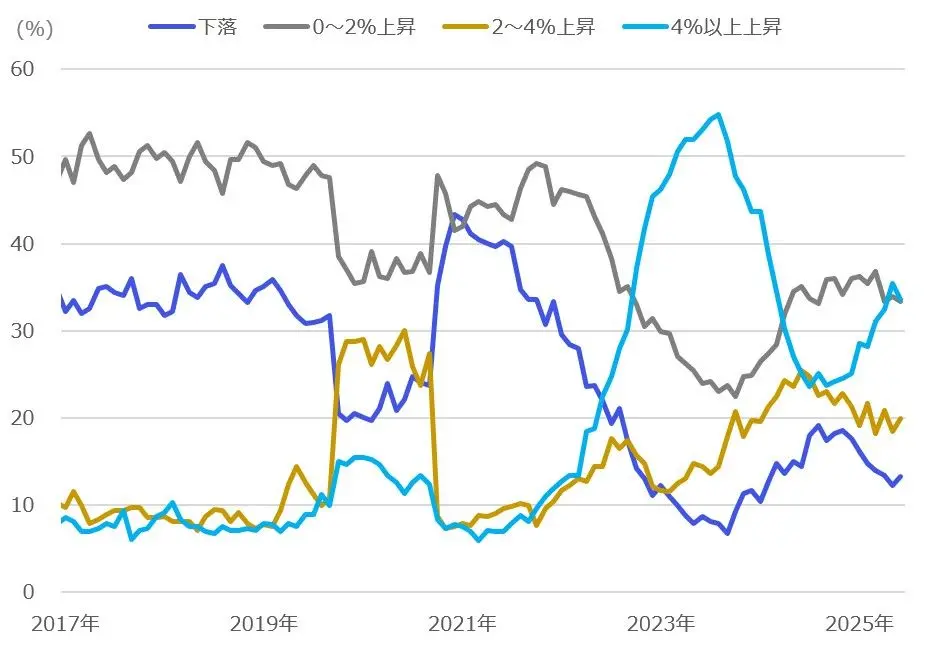

【図表3】コアCPI構成品目 前年同月比上昇・下落品目数の割合(レンジ別、%) 出所:総務省よりマネックス証券作成

上昇品目・下落品目を見ると、コアCPIを構成する522品目のうち5月は417品目が上昇、36品目が下落、69品目が変わらずとなりました。4%以上上昇する品目シェアにピークアウト感が見られ、高インフレ品目が落ち着いていく兆しがうかがえました。

出所:総務省よりマネックス証券作成

上昇品目・下落品目を見ると、コアCPIを構成する522品目のうち5月は417品目が上昇、36品目が下落、69品目が変わらずとなりました。4%以上上昇する品目シェアにピークアウト感が見られ、高インフレ品目が落ち着いていく兆しがうかがえました。

【2】内容・注目点:サービスは上昇基調が継続

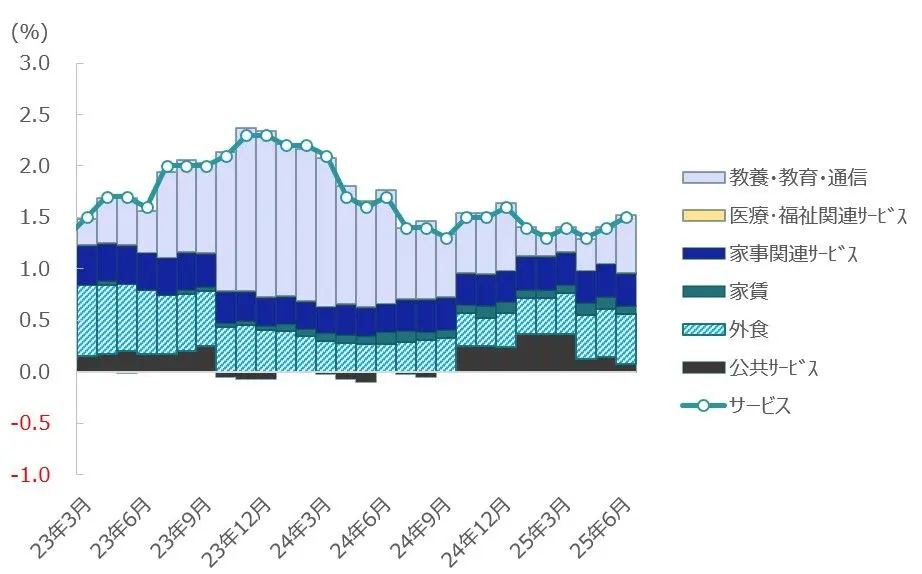

【図表4】サービスインフレの寄与度分解(前年同月比、%、%ポイント) 出所:総務省よりマネックス証券作成

人件費とも関連の深いサービスCPIは前年同月比1.5%上昇と、前回5月から0.1%ポイントとわずかながら伸びが加速しました。外食や通信・教養娯楽サービスが上昇に寄与し、2ヶ月連続で伸びが拡大しています。

出所:総務省よりマネックス証券作成

人件費とも関連の深いサービスCPIは前年同月比1.5%上昇と、前回5月から0.1%ポイントとわずかながら伸びが加速しました。外食や通信・教養娯楽サービスが上昇に寄与し、2ヶ月連続で伸びが拡大しています。

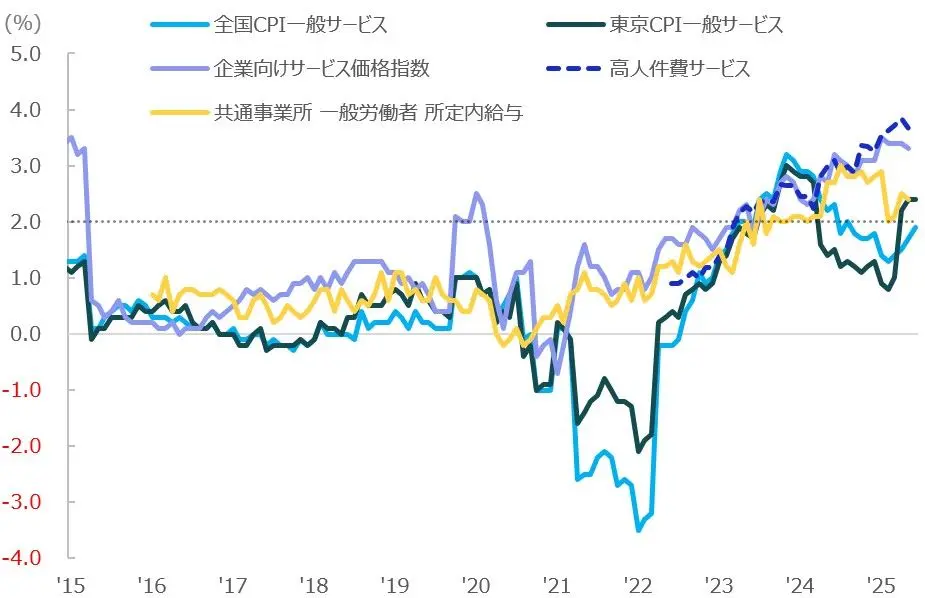

【図表5】サービス関連の賃金、物価指標の推移(前年同月比、%) 出所:総務省、日本銀行、厚生労働省よりマネックス証券作成

より賃金への波及効果が期待される一般サービス(一般の企業等による外食や家事関連、教育、医療サービス等で構成される指標)は、今回1.9%上昇と日銀がターゲットする2%近い上昇となりました(図表5水色)。

出所:総務省、日本銀行、厚生労働省よりマネックス証券作成

より賃金への波及効果が期待される一般サービス(一般の企業等による外食や家事関連、教育、医療サービス等で構成される指標)は、今回1.9%上昇と日銀がターゲットする2%近い上昇となりました(図表5水色)。

今期については、2024年程度の実績で妥結となった春闘の影響から、賃金伸びも底堅く推移することが見込まれます。図表5からも、過去と比較すれば賃金関連の指標が伸びてきていることがわかりますが、やはり課題は物価を上回る賃金伸び率が安定して続いていくことがあげられます。

従来の実質賃金を算定する際に用いられる6月の消費者物価指数(持家帰属家賃を除く総合)は、前年同月比3.8%上昇と、高い水準となりました。コアコアインフレが高止まりしていることから、インフレ鈍化に時間を要す可能性も指摘でき、実質賃金のプラス推移達成も同様に時間がかかる可能性があります。

【3】所感:コストプッシュが落ち着いてもインフレ高止まりがあり得る

コアコアインフレの伸びが加速しているように、コストプッシュインフレ側が落ち着いてきても、サービスはプラス寄与を拡大している点から、インフレ高止まりの可能性を感じています。実際には食品のシェアが大きいため、価格が例年並みに落ち着けば次第に鈍化するものと考えられます。しかし、足元では農家側が過度な価格の低下に懸念を示すなどの報道もされており、5キロ3,000円を下回らない可能性も十分に考えられるでしょう。

マネックス証券 フィナンシャル・インテリジェンス部 山口 慧太