【為替】トランプ政権次第の米ドル/円・前編## 行き過ぎた円安、不当な低金利を容認せず=日本への警告米財務省が6月に為替報告書を公表したタイミングで、ベッセント米財務長官はコメントを発表したが、その中に以下のような一節があった。「トランプ政権は、米国との不均衡な貿易関係を助長するマクロ経済政策はもはや容認しないと貿易相手国・地域に警告してきた」。この中の「米国との不均衡な貿易関係を助長するマクロ経済政策」を日本のケースについて置き換えたら普通は以下のようになるだろう。「トランプ政権は、行き過ぎた円安、不当な低金利はもはや容認しないと日本に警告してきた」。では、実際にはどうだったか。米ドル/円は1月の158円から3月には146円まで下落したが、これは日米金利差縮小に沿ったものだった(図表1参照)。注目されたのは、この金利差縮小の「中身」だった。【図表1】米ドル/円と日米10年債利回り差(2025年1~3月)出所:リフィニティブ社データよりマネックス証券が作成1月から3月にかけての日米金利差縮小は、基本的に「世界一の経済大国」米国の長期金利の影響を強く受ける日本の長期金利が、1月末頃から米長期金利の低下傾向を尻目に日本の長期金利が大きく上昇するという異例の構図の中で起こった(図表2参照)。そして、この日米金利差の異例のかい離が始まった1月末は、米議会上院でベッセント氏の財務長官就任が承認されたタイミングでもあった。【図表2】日米の10年債利回りの推移(2024年9月~2025年3月)出所:リフィニティブ社データよりマネックス証券が作成ベッセント氏は、財務長官に就任した直後に、日本の加藤財務相、植田日銀総裁と相次いでオンライン会議を行った。その頃から、日本の金利が大きく上昇することで日米金利差が縮小に向かい、それに連れて米ドル安・円高に動き出したのだった。## ヘッジFは「別動隊」=ベッセント米財務長官は円安容認せず不変か?これまで見てきたことを整理すると、2月初めにかけてベッセント米財務長官から日本の通貨・金融政策責任者に対して、「トランプ政権は、行き過ぎた円安、不当な低金利はもはや容認しない」との警告があったのではないか。それを受けて日銀が金利の高め誘導に動き、それに伴う日米金利差縮小が米ドル安・円高をもたらした。ヘッジFは金利差から見ると不合理な円買いを積極化、米ドル安・円高の主導役を担ったということではないか。ベッセント米財務長官はヘッジF業界の出身者だけに、両者は連携した可能性も高そうだ。4月に入り、トランプ米大統領が相互関税を発表すると、「関税ショック」として世界的に株価が暴落、さらにそれが「米国売り」の様相となる中で、米ドル/円は140円割れとなった。この局面でベッセント長官は、「米ドル危機」も懸念したとされる。こうした中で、CFTC統計の投機筋の米ドル売り・円買い拡大は一巡した(図表3参照)。これまで見てきたことからすると、米ドル危機回避のためにベッセント長官がヘッジFに米ドル売り自制を要請し、それにヘッジFが従ったことが、米ドル危機回避の一因だった可能性もあるのではないか。【図表3】CFTC統計の投機筋の円ポジションと米ドル/円(2025年1月~)出所:リフィニティブ社データよりマネックス証券が作成以上のように見ると、トランプ政権発足後の米ドル/円は通貨政策の責任者のベッセント米財務長官のシナリオに沿ってほぼ展開してきたように感じられる。ベッセント米財務長官は、「トランプ政権は、行き過ぎた円安、不当な低金利はもはや容認しない」と日本に対して警告してきたようだ。そうであれば、米ドル高・円安への戻りはやはり限られる可能性が高いのではないか。

【為替】トランプ政権次第の米ドル/円・後編 | 吉田恒の為替デイリー | マネクリ マネックス証券の投資情報とお金に役立つメディア

【為替】トランプ政権次第の米ドル/円・前編

行き過ぎた円安、不当な低金利を容認せず=日本への警告

米財務省が6月に為替報告書を公表したタイミングで、ベッセント米財務長官はコメントを発表したが、その中に以下のような一節があった。「トランプ政権は、米国との不均衡な貿易関係を助長するマクロ経済政策はもはや容認しないと貿易相手国・地域に警告してきた」。

この中の「米国との不均衡な貿易関係を助長するマクロ経済政策」を日本のケースについて置き換えたら普通は以下のようになるだろう。「トランプ政権は、行き過ぎた円安、不当な低金利はもはや容認しないと日本に警告してきた」。

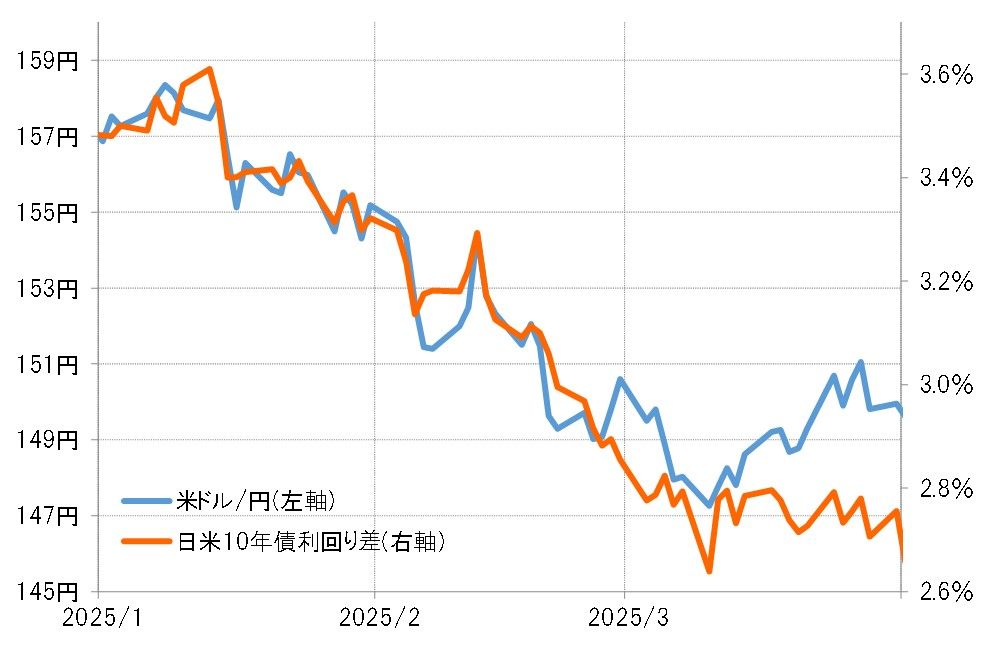

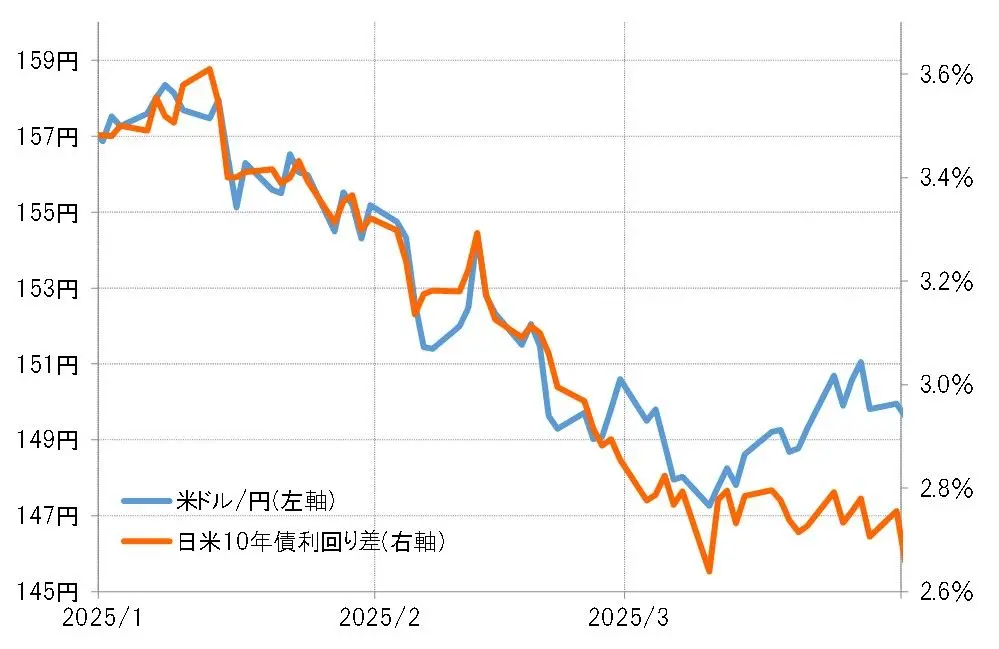

では、実際にはどうだったか。米ドル/円は1月の158円から3月には146円まで下落したが、これは日米金利差縮小に沿ったものだった(図表1参照)。注目されたのは、この金利差縮小の「中身」だった。

【図表1】米ドル/円と日米10年債利回り差(2025年1~3月) 出所:リフィニティブ社データよりマネックス証券が作成

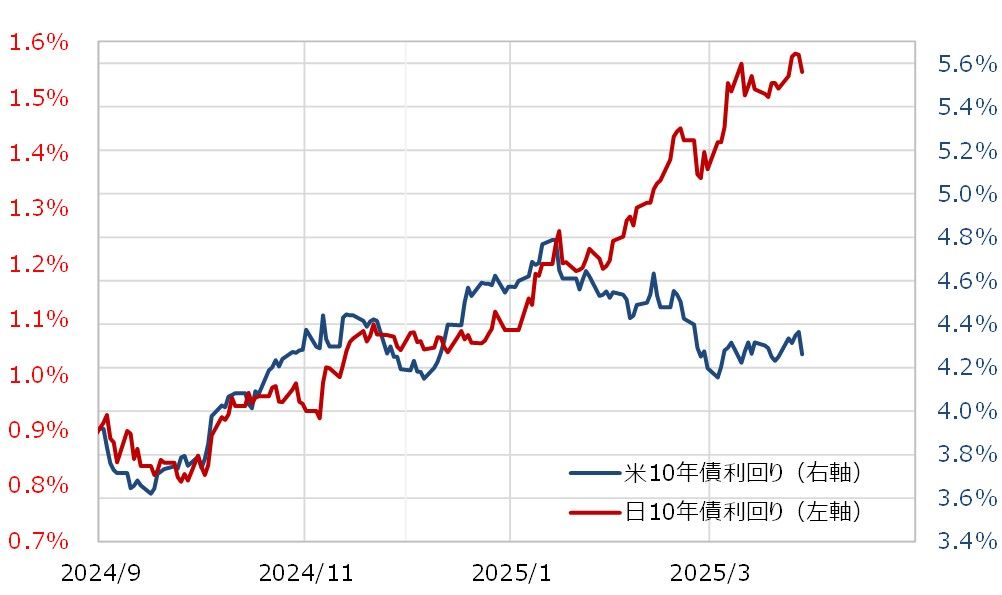

1月から3月にかけての日米金利差縮小は、基本的に「世界一の経済大国」米国の長期金利の影響を強く受ける日本の長期金利が、1月末頃から米長期金利の低下傾向を尻目に日本の長期金利が大きく上昇するという異例の構図の中で起こった(図表2参照)。そして、この日米金利差の異例のかい離が始まった1月末は、米議会上院でベッセント氏の財務長官就任が承認されたタイミングでもあった。

出所:リフィニティブ社データよりマネックス証券が作成

1月から3月にかけての日米金利差縮小は、基本的に「世界一の経済大国」米国の長期金利の影響を強く受ける日本の長期金利が、1月末頃から米長期金利の低下傾向を尻目に日本の長期金利が大きく上昇するという異例の構図の中で起こった(図表2参照)。そして、この日米金利差の異例のかい離が始まった1月末は、米議会上院でベッセント氏の財務長官就任が承認されたタイミングでもあった。

【図表2】日米の10年債利回りの推移(2024年9月~2025年3月) 出所:リフィニティブ社データよりマネックス証券が作成

ベッセント氏は、財務長官に就任した直後に、日本の加藤財務相、植田日銀総裁と相次いでオンライン会議を行った。その頃から、日本の金利が大きく上昇することで日米金利差が縮小に向かい、それに連れて米ドル安・円高に動き出したのだった。

出所:リフィニティブ社データよりマネックス証券が作成

ベッセント氏は、財務長官に就任した直後に、日本の加藤財務相、植田日銀総裁と相次いでオンライン会議を行った。その頃から、日本の金利が大きく上昇することで日米金利差が縮小に向かい、それに連れて米ドル安・円高に動き出したのだった。

ヘッジFは「別動隊」=ベッセント米財務長官は円安容認せず不変か?

これまで見てきたことを整理すると、2月初めにかけてベッセント米財務長官から日本の通貨・金融政策責任者に対して、「トランプ政権は、行き過ぎた円安、不当な低金利はもはや容認しない」との警告があったのではないか。それを受けて日銀が金利の高め誘導に動き、それに伴う日米金利差縮小が米ドル安・円高をもたらした。ヘッジFは金利差から見ると不合理な円買いを積極化、米ドル安・円高の主導役を担ったということではないか。ベッセント米財務長官はヘッジF業界の出身者だけに、両者は連携した可能性も高そうだ。

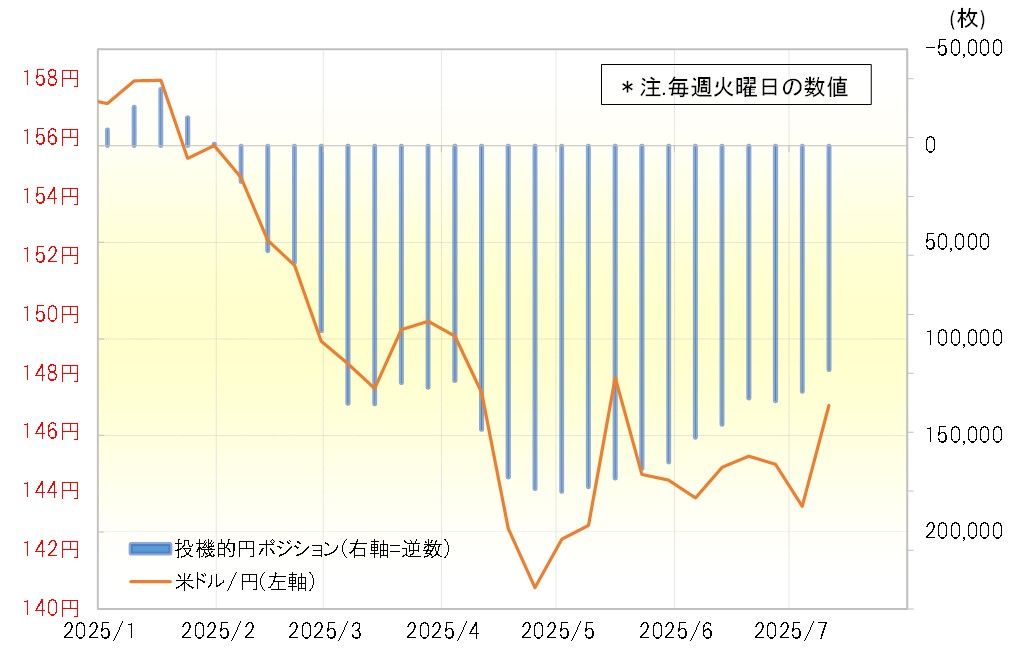

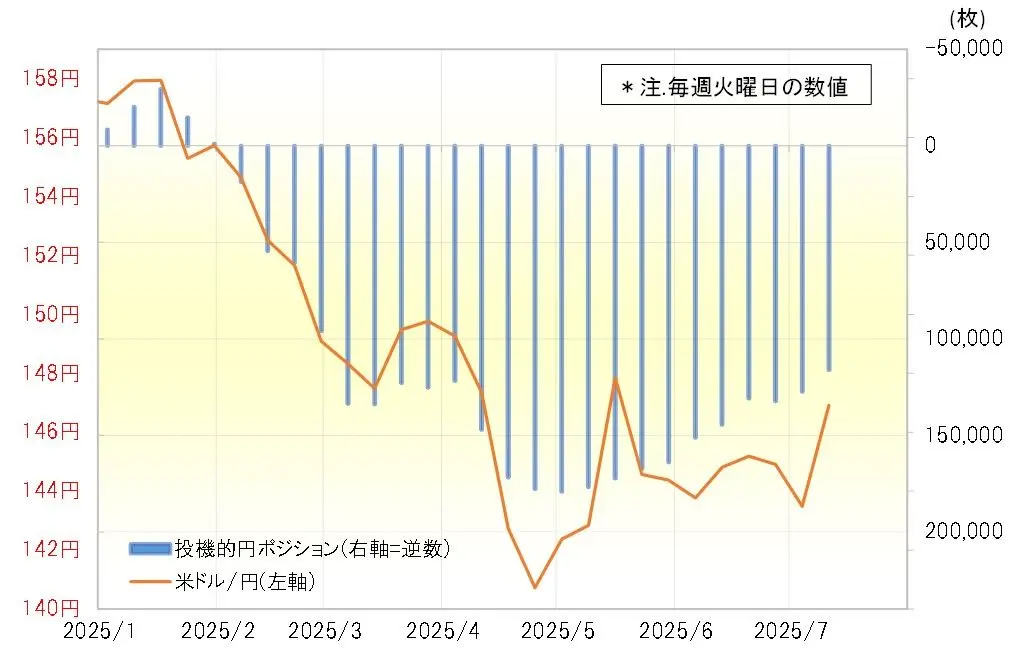

4月に入り、トランプ米大統領が相互関税を発表すると、「関税ショック」として世界的に株価が暴落、さらにそれが「米国売り」の様相となる中で、米ドル/円は140円割れとなった。この局面でベッセント長官は、「米ドル危機」も懸念したとされる。

こうした中で、CFTC統計の投機筋の米ドル売り・円買い拡大は一巡した(図表3参照)。これまで見てきたことからすると、米ドル危機回避のためにベッセント長官がヘッジFに米ドル売り自制を要請し、それにヘッジFが従ったことが、米ドル危機回避の一因だった可能性もあるのではないか。

【図表3】CFTC統計の投機筋の円ポジションと米ドル/円(2025年1月~) 出所:リフィニティブ社データよりマネックス証券が作成

以上のように見ると、トランプ政権発足後の米ドル/円は通貨政策の責任者のベッセント米財務長官のシナリオに沿ってほぼ展開してきたように感じられる。ベッセント米財務長官は、「トランプ政権は、行き過ぎた円安、不当な低金利はもはや容認しない」と日本に対して警告してきたようだ。そうであれば、米ドル高・円安への戻りはやはり限られる可能性が高いのではないか。

出所:リフィニティブ社データよりマネックス証券が作成

以上のように見ると、トランプ政権発足後の米ドル/円は通貨政策の責任者のベッセント米財務長官のシナリオに沿ってほぼ展開してきたように感じられる。ベッセント米財務長官は、「トランプ政権は、行き過ぎた円安、不当な低金利はもはや容認しない」と日本に対して警告してきたようだ。そうであれば、米ドル高・円安への戻りはやはり限られる可能性が高いのではないか。