2020年に元手400万円から配当株投資を始め、投資歴約5年で金融資産約3600万円に到達した個人投資家・介護士マンさん。年収350万、世帯年収550万という家計のなかで高配当株をメインに、着実に投資成績を上げています。税引き後の配当金受取が月平均7万3500円(2025年7月8日時点)を得ている介護士マンさんの投資手法や銘柄選び、投資資金の捻出法などをお聞きしました。**●介護士マンさんプロフィール●** 介護士を経て現在はケアマネージャーとして高齢者福祉に従事する34歳。妻子あり、2024年に東北地方に移住。「配当金>基礎生活費」を目標に、高配当株投資を続ける。SNSのXやブログ「20代で知りたかったお金と人生のこと.com」で投資実績や手法を発信中。## コロナ禍での株価下落をチャンスに、元手400万から投資をスタート**――介護士マンさんが本格的に投資をスタートされたのは2020年3月コロナ禍ですね。投資に踏み出したきっかけを教えてください。**私は、投資を開始した当時は介護士、現在はケアマネージャーとして高齢者福祉に携わっています。職業柄、平均賃金はほかの産業よりも低く、賃金の伸びしろは限定的です。給与を貯金するだけではとてもじゃないけれど、老後資金の準備できないと感じていました。また、子どもが生まれたこともあり、親の給料が低いせいで子どものやりたいことをやらせてあげられないのは避けたいと思っていました。2017年からiDeCoに毎月積み立てをしていたり、個別株投資に興味があって初心者向けの書籍を読んだりしていました。証券口座も開設済みでしたが、買うタイミングや銘柄選びが分からず、そこから一歩が踏み出せずにいました。そんな時にコロナショックで相場が崩れ、株価が下がっているとニュースで知り、「これはチャンスかもしれない」と思ったのです。思い切って当時1,300円台まで下落していたオリックス株を100株購入して、投資に踏み出しました。**――投資を始めた際、コロナ禍などの社会情勢なども含めて投資への不安を感じることはありましたか?**投資への不安よりも、将来のお金に関しての不安の方がよほど大きかったです。何とかしなければ…という思いがありました。SNSや個人ブログ等で、生活費を配当金で賄い、人生を豊かにしている方を見て、「コツコツ続ければ必ずリターンはついてくる」と信じて投資を始めました。実際、2025年6月時点で受け取った配当金の総額は200万を超えましたので、当時の考えは正しかったなと思います。【図表1】累計配当金(2020年~)出所:介護士マンさん作成投資資金は、当時動かすことのできる最大の金額400万円を使うことにしました。これは独身時代に貯めた定期預金や夫婦の貯金を充てたのですが、もともと生活費が少ないながらも毎月の収入で十分黒字家計を維持できる状態を作っておいたのが大きかったです。## 高配当株の銘柄選びは、配当利回り3.5%以上や事業への共感をポイントに**――高配当株メインでの投資を目指した理由を教えてください。**普段から高齢者施設で働く中で、老後を生きるうえでの資金リスクを感じる瞬間があります。以前、95歳まで生きることを想定して年金と貯蓄をあてに施設に入居した方が、97歳になった時に貯蓄が底を尽きかけ、施設を退去しなければならなくなったことがありました。加齢に伴い、人間はどうしても判断力、認知力が低下していきます。投資をしていても、頻繁に株を売買して日銭を稼ぐということは難しくなるでしょう。そういう点で、定期的に安定した収入が入ってくる高配当株投資は、老後にも安心だと思いました。自動的に入金されるので、金銭管理のしやすさも魅力だと感じています。**――高配当株の銘柄選びの基準を教えてください。**「4000社近くある上場企業の中から、どうしてこの企業に自分の大事なお金を投じるのか?」ということを、言葉で説明できる企業に投資するように意識しています。単に人気だから、高利回りだから、株価が上がっているからといった理由では投資しません。その事業に共感・理解ができ、厳しい事業環境にさらされても将来性を信じられるかどうかを考えます。よく理解せずに投資すると、株価下落の局面時に自信をもって投資することができなくなりますから。配当株投資は投資タイミングも重要ですので、PER、PBRが過去と比べて割安な時に投資することを心がけています。最近は株価を意識した資本政策を掲げる企業をよく見かけるので、割安なタイミングで投資すると投資元本に対するリターンが期待できることも増えました。そして、リターンに直結するという意味で、株主還元に対する方針や配当利回りも意識しています。ただ、過去に減配があった企業でも、その還元方針に自分が納得できれば投資しています。業績がその年によってぶれてしまう業種も当然あるので、そこを理解して納得できれば投資し、逆に連続増配企業でも低利回り、低増配率なら魅力が薄れてしまいます。私は最低でも配当利回り3.5%以上は求めたいと思っています。## 配当金が税引き後月7万円超に達した投資戦略とは?**――2025年7月8日時点で、配当金受取が税引き後月約7万3500円(月平均)に到達されています。投資戦略や成功のポイントを教えてください。**【図表2】月別配当記録出所:介護士マンさん作成「1円でも多く投資に回し、1株でも多く株数を積み上げる」という意識でこれまで投資を続けてきました。そのために家計管理を徹底して「収入―支出」の最大化を図り、賞与、児童手当、給付金等の臨時収入は全て投資に回してきました。生活費は私の給料で賄い、「身の丈にあった生活を送る」という意識を継続してきたのもよかったと思います。投資戦略という点では、株価が大きく下げた時には売却せず、積極的に買い増してきました。もともと資産額自体は気にしていないので、株価が下落することに対しては「安く買える」というポジティブな感情が生まれます。私の場合、株価が上昇して資産が増えても、実は嬉しく思わないのです。「高くなって買い増しにくい」という感情が芽生えてしまって…。そういう日は1株だけ買うなどして投資欲求を満たし、資金をあまり使わないようにしてきました。基本的には毎日何かしらの株を1株ずつ買うのですが、株価が上昇局面にいるときは買うペースを消極的に、下落時は少し積極的に投資するようにしています。この方法が、結果的に順調に資産が増えた理由につながったのではないかと思っています。## 2028年末には配当金月15万円を目指したい**――配当金の最大化を目指すうえでの、具体的な数値目標などがあればお聞かせください。**私は二人の子どもがいますが、二人が同時に小学生に在学する期間が2028~2030年になります。この3年間は投資よりも家族でたくさん旅行に出かけて思い出を作りたいと考えています。そのため、2028年が終わるまでには何とか配当金を年間180万円、税引き後月15万円に持っていくのが目標です。そうすれば生活費は配当金で大体賄え、労働収入は全て旅行に使っても生きていける状態になります。2028年は新NISAが始まって5年目になるので、そこまでにできるだけ投資を行い、配当金の多くを非課税で受け取れる状態にしておきたいと考えています。配当金が月15万円にたどり着いたら、あとはほったらかしておいても企業の増配で配当は自然に増えていくとも思います。株数を増やしていく毎に1年間の増配による配当増加額も増えてきていて、最近は給料から投資へ入金するよりも増配による配当金の上昇額のインパクトが大きくなっています。2028年末までに、配当金を今の倍以上の月15万にするというのはかなりハードルが高いですが、そこに近づけるように日々励んでいきたいと思っています。>> >>近日公開予定「【後編】期待の配当銘柄と貯蓄率40%の理由とは?堅実に投資リターンを積み上げる投資家・介護士マンさん」※本内容は2025年7月に行ったメールアンケートを編集し掲載しました。 ※本内容は、個人の経験に基づく見解であり、当社の意見を表明するものではありません。 ※投資にかかる最終決定は、お客様ご自身の判断と責任でなさるようにお願いいたします。

高配当株投資をメインに投資歴約5年で資産3000万円アップ、「下落時こそポジティブ」な30代介護士マンさん【前編】 | 達人に学ぶ「お金の流儀」 | マネクリ マネックス証券の投資情報とお金に役立つメディア

2020年に元手400万円から配当株投資を始め、投資歴約5年で金融資産約3600万円に到達した個人投資家・介護士マンさん。年収350万、世帯年収550万という家計のなかで高配当株をメインに、着実に投資成績を上げています。税引き後の配当金受取が月平均7万3500円(2025年7月8日時点)を得ている介護士マンさんの投資手法や銘柄選び、投資資金の捻出法などをお聞きしました。

●介護士マンさんプロフィール●

介護士を経て現在はケアマネージャーとして高齢者福祉に従事する34歳。妻子あり、2024年に東北地方に移住。「配当金>基礎生活費」を目標に、高配当株投資を続ける。SNSのXやブログ「20代で知りたかったお金と人生のこと.com」で投資実績や手法を発信中。

コロナ禍での株価下落をチャンスに、元手400万から投資をスタート

――介護士マンさんが本格的に投資をスタートされたのは2020年3月コロナ禍ですね。投資に踏み出したきっかけを教えてください。

私は、投資を開始した当時は介護士、現在はケアマネージャーとして高齢者福祉に携わっています。職業柄、平均賃金はほかの産業よりも低く、賃金の伸びしろは限定的です。給与を貯金するだけではとてもじゃないけれど、老後資金の準備できないと感じていました。また、子どもが生まれたこともあり、親の給料が低いせいで子どものやりたいことをやらせてあげられないのは避けたいと思っていました。

2017年からiDeCoに毎月積み立てをしていたり、個別株投資に興味があって初心者向けの書籍を読んだりしていました。証券口座も開設済みでしたが、買うタイミングや銘柄選びが分からず、そこから一歩が踏み出せずにいました。

そんな時にコロナショックで相場が崩れ、株価が下がっているとニュースで知り、「これはチャンスかもしれない」と思ったのです。思い切って当時1,300円台まで下落していたオリックス株を100株購入して、投資に踏み出しました。

――投資を始めた際、コロナ禍などの社会情勢なども含めて投資への不安を感じることはありましたか?

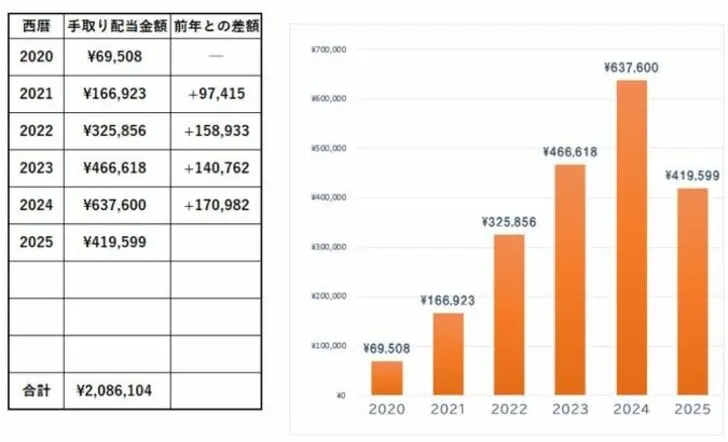

投資への不安よりも、将来のお金に関しての不安の方がよほど大きかったです。何とかしなければ…という思いがありました。SNSや個人ブログ等で、生活費を配当金で賄い、人生を豊かにしている方を見て、「コツコツ続ければ必ずリターンはついてくる」と信じて投資を始めました。実際、2025年6月時点で受け取った配当金の総額は200万を超えましたので、当時の考えは正しかったなと思います。

【図表1】累計配当金(2020年~) 出所:介護士マンさん作成

投資資金は、当時動かすことのできる最大の金額400万円を使うことにしました。これは独身時代に貯めた定期預金や夫婦の貯金を充てたのですが、もともと生活費が少ないながらも毎月の収入で十分黒字家計を維持できる状態を作っておいたのが大きかったです。

出所:介護士マンさん作成

投資資金は、当時動かすことのできる最大の金額400万円を使うことにしました。これは独身時代に貯めた定期預金や夫婦の貯金を充てたのですが、もともと生活費が少ないながらも毎月の収入で十分黒字家計を維持できる状態を作っておいたのが大きかったです。

高配当株の銘柄選びは、配当利回り3.5%以上や事業への共感をポイントに

――高配当株メインでの投資を目指した理由を教えてください。

普段から高齢者施設で働く中で、老後を生きるうえでの資金リスクを感じる瞬間があります。以前、95歳まで生きることを想定して年金と貯蓄をあてに施設に入居した方が、97歳になった時に貯蓄が底を尽きかけ、施設を退去しなければならなくなったことがありました。

加齢に伴い、人間はどうしても判断力、認知力が低下していきます。投資をしていても、頻繁に株を売買して日銭を稼ぐということは難しくなるでしょう。そういう点で、定期的に安定した収入が入ってくる高配当株投資は、老後にも安心だと思いました。自動的に入金されるので、金銭管理のしやすさも魅力だと感じています。

――高配当株の銘柄選びの基準を教えてください。

「4000社近くある上場企業の中から、どうしてこの企業に自分の大事なお金を投じるのか?」ということを、言葉で説明できる企業に投資するように意識しています。単に人気だから、高利回りだから、株価が上がっているからといった理由では投資しません。その事業に共感・理解ができ、厳しい事業環境にさらされても将来性を信じられるかどうかを考えます。よく理解せずに投資すると、株価下落の局面時に自信をもって投資することができなくなりますから。

配当株投資は投資タイミングも重要ですので、PER、PBRが過去と比べて割安な時に投資することを心がけています。最近は株価を意識した資本政策を掲げる企業をよく見かけるので、割安なタイミングで投資すると投資元本に対するリターンが期待できることも増えました。

そして、リターンに直結するという意味で、株主還元に対する方針や配当利回りも意識しています。ただ、過去に減配があった企業でも、その還元方針に自分が納得できれば投資しています。業績がその年によってぶれてしまう業種も当然あるので、そこを理解して納得できれば投資し、逆に連続増配企業でも低利回り、低増配率なら魅力が薄れてしまいます。私は最低でも配当利回り3.5%以上は求めたいと思っています。

配当金が税引き後月7万円超に達した投資戦略とは?

――2025年7月8日時点で、配当金受取が税引き後月約7万3500円(月平均)に到達されています。投資戦略や成功のポイントを教えてください。

【図表2】月別配当記録 出所:介護士マンさん作成

「1円でも多く投資に回し、1株でも多く株数を積み上げる」という意識でこれまで投資を続けてきました。そのために家計管理を徹底して「収入―支出」の最大化を図り、賞与、児童手当、給付金等の臨時収入は全て投資に回してきました。生活費は私の給料で賄い、「身の丈にあった生活を送る」という意識を継続してきたのもよかったと思います。

出所:介護士マンさん作成

「1円でも多く投資に回し、1株でも多く株数を積み上げる」という意識でこれまで投資を続けてきました。そのために家計管理を徹底して「収入―支出」の最大化を図り、賞与、児童手当、給付金等の臨時収入は全て投資に回してきました。生活費は私の給料で賄い、「身の丈にあった生活を送る」という意識を継続してきたのもよかったと思います。

投資戦略という点では、株価が大きく下げた時には売却せず、積極的に買い増してきました。もともと資産額自体は気にしていないので、株価が下落することに対しては「安く買える」というポジティブな感情が生まれます。私の場合、株価が上昇して資産が増えても、実は嬉しく思わないのです。「高くなって買い増しにくい」という感情が芽生えてしまって…。そういう日は1株だけ買うなどして投資欲求を満たし、資金をあまり使わないようにしてきました。

基本的には毎日何かしらの株を1株ずつ買うのですが、株価が上昇局面にいるときは買うペースを消極的に、下落時は少し積極的に投資するようにしています。この方法が、結果的に順調に資産が増えた理由につながったのではないかと思っています。

2028年末には配当金月15万円を目指したい

――配当金の最大化を目指すうえでの、具体的な数値目標などがあればお聞かせください。

私は二人の子どもがいますが、二人が同時に小学生に在学する期間が2028~2030年になります。この3年間は投資よりも家族でたくさん旅行に出かけて思い出を作りたいと考えています。

そのため、2028年が終わるまでには何とか配当金を年間180万円、税引き後月15万円に持っていくのが目標です。そうすれば生活費は配当金で大体賄え、労働収入は全て旅行に使っても生きていける状態になります。2028年は新NISAが始まって5年目になるので、そこまでにできるだけ投資を行い、配当金の多くを非課税で受け取れる状態にしておきたいと考えています。

配当金が月15万円にたどり着いたら、あとはほったらかしておいても企業の増配で配当は自然に増えていくとも思います。株数を増やしていく毎に1年間の増配による配当増加額も増えてきていて、最近は給料から投資へ入金するよりも増配による配当金の上昇額のインパクトが大きくなっています。

2028年末までに、配当金を今の倍以上の月15万にするというのはかなりハードルが高いですが、そこに近づけるように日々励んでいきたいと思っています。

※本内容は2025年7月に行ったメールアンケートを編集し掲載しました。

※本内容は、個人の経験に基づく見解であり、当社の意見を表明するものではありません。

※投資にかかる最終決定は、お客様ご自身の判断と責任でなさるようにお願いいたします。