日経平均は高値圏で一進一退の動きとなってきました。関税交渉において米国から一旦提示された税率は厳しいものではあったものの、ネガティブサプライズはなかったことが底堅い展開に繋がっているように思えます。しかし、日本経済の景況感に陰りが見えてきた印象は拭えません。先日発表された実質賃金は2.9%もの減少となり(これは相当に大きな数字です)、最近はボーナス月こそ一旦プラス転換するものの、それ以外は基本的にマイナスという状況が続いています。消費領域による景気牽引力はかなり弱いと見ざるを得ないでしょう。第1四半期の企業業績も、足元の状況を見聞きする限り、予想以上に好調という例はあまりないように感じています。また、混戦見通しとなっている参議院選挙の結果次第では政策運営の機動力低下も懸念され、それが景況感を冷やすことにもなりかねないと懸念します。前回、「音楽が鳴っているうちはダンスを楽しむべきだが、宴の終わりは後始末が待っている」とも指摘しました。まだ音楽は鳴っていると思いたいところですが、後始末の準備もまたそろそろ始めておくべきなのかもしれません。## 中古品流通ショップ=「リユースショップ」さて、今回は「リサイクルショップ」をテーマに取り上げてみましょう。いえ、厳密には「リユースショップ」と言うべきでしょう。リサイクルとは、日本ではかなり広い意味で使用されますが、本質的には「再資源化」であり、中古品をそのまま再利用するリユースとは別の概念となります。我々がちまたで見かける中古品流通ショップは厳密にはリユースショップであることを最初に明確に定義しておきたいと思います。このリユースショップというテーマは2021~2022年頃に一旦注目を浴びました。当時はまだコロナ禍の余韻が残る中、ステイホームやリモートワークの浸透に伴って利用していない家財道具の処分や不足家財の安価で手軽な調達というニーズの台頭にリユースショップがマッチし、株式市場でもその評価が高まりました。その際にこのコラムで採り上げなかったのは痛恨ですが、その後、リユース市場が我々の生活にすっかり定着したことを考えれば、やはりそれだけのインパクトを持ったテーマであったと言えるでしょう。今回は前回のリベンジではないですが、物価上昇によって実質賃金の低下が継続する中、中古品でより効率的な買い物をしようというニーズが再び高まる可能性を考え、(前回に機会を逸してしまった反省から)このテーマを早目に採り上げることにしました。この判断がうまく行くことを願う限りです(笑)。## リユース市場規模は10年でおよそ倍増そもそもリユース市場はどういった推移をしているのかをざっとおさらいしてみましょう。環境省の調査によると、2021年のリユース市場規模は6,750億円であり、そのうち中古品小売が約4,510億円、古本小売が1,160億円、電気製品小売が700億円、骨董品小売が380億円という内訳にあると報告されています。これとは別に、中古自動車販売市場がおよそ3.4兆円(2016年)あるとされています。その他、2020年のリユース市場は2.4兆円とする民間調査もあります。この調査も中古自動車を含まない一方、中古バイク・原付を含み、かつネットなどを活用したCtoC取引や無店舗型BtoC取引を含んでいるという点が環境省調査とは異なります。ですが、この民間調査からCtoC/BtoCのネット取引、及び中古バイク・原付をの影響を除くと環境省調査と数字はかなり近似します。この民間調査によると、リユース市場規模は2010年からの10年でおよそ倍増し、2020年時点で市場全体の6割超がネット取引でなされているとしています。商品別には、衣料・副食品が約17%、ブランド品や家具・家電が各10%を占め、玩具・模型、ゲーム・メディア、スポーツレジャー用品と続き、これら6商品でおよそ市場全体の過半に達するとも報告されています。こちらの統計の方が我々のイメージする「リユースショップ」業界に近しいと言えるのかも知れません。## PERとキャッシュコンバージョンサイクル(CCC)から考えるでは、リユース市場ではどういった銘柄が注目できるのでしょうか。一般的には、得意とする商品領域別に銘柄を選択するというのが定石になります。本関連やブランド関連、などです。ですが、ここではちょっと視点を変えたアプローチを提案してみましょう。以下の図は、主要なリユース企業のPERを縦軸に、各社のキャッシュコンバージョンサイクル(CCC)を横軸にプロットした散布図です。【図表】リユース企業のPERとキャッシュコンバージョンサイクル(CCC)出所:著者作成※CCCは直近決算期実績から算出リユース企業は市場から商品を現金で仕入れて販売するケースが多いため、仕入商品をいかに早く現金化できるかを示すCCCは非常に重要な指標です。仕入商品の素早い現金化は仕入余力、延いてはビジネス規模の拡大に直結します。たくさん仕入れなければ、いくら店舗があっても売り物が足りなくなるのは明らかでしょう。そしてPERはそういった成長ポテンシャルをどこまで期待値として株価が織り込んでいるのかを示しています。理屈上、CCCの短期化がPER拡大をもたらすはず、という見方です。## 公開情報から散布図を作成し、銘柄研究の材料にここでは株価の流動性やバリュエーションの妥当性を勘案し、時価総額100億円以上、配当利回り4%未満の企業群を対象にしてみました。図をご覧の通り、実際に各社のプロットはそうした見方に合致する近似曲線に沿って位置していることがわかります。この近似曲線(累乗近似)の決定係数は0.62ですから、統計的には十分有意な水準にあると言えるでしょう。とすれば、この近似曲線から外れた銘柄は「傾向的に」割安/割高な水準にあると考えることも可能になります。CCCはインターネットに開示されている数字から簡単に計算できますし、PERの直近値も今や容易に入手できます。決算毎にこの散布図を更新すれば、近似局面に対して割安さ/割高さが増している/減じていると判断することができるようになるはずです。ただし、これらはあくまで相対的な判断であることはお忘れなく。2024年秋にラーメン関連銘柄で似たアプローチをご紹介したことがありますが、こうしたアプローチで銘柄研究の醍醐味を楽しんでいただければ幸いです。

【日本株】有望株を見つけるためのアプローチ法:リユース関連銘柄 | 市場のテーマを再訪する。アナリストが読み解くテーマの本質 | マネクリ マネックス証券の投資情報とお金に役立つメディア

日経平均は高値圏で一進一退の動きとなってきました。関税交渉において米国から一旦提示された税率は厳しいものではあったものの、ネガティブサプライズはなかったことが底堅い展開に繋がっているように思えます。

しかし、日本経済の景況感に陰りが見えてきた印象は拭えません。先日発表された実質賃金は2.9%もの減少となり(これは相当に大きな数字です)、最近はボーナス月こそ一旦プラス転換するものの、それ以外は基本的にマイナスという状況が続いています。消費領域による景気牽引力はかなり弱いと見ざるを得ないでしょう。第1四半期の企業業績も、足元の状況を見聞きする限り、予想以上に好調という例はあまりないように感じています。

また、混戦見通しとなっている参議院選挙の結果次第では政策運営の機動力低下も懸念され、それが景況感を冷やすことにもなりかねないと懸念します。前回、「音楽が鳴っているうちはダンスを楽しむべきだが、宴の終わりは後始末が待っている」とも指摘しました。まだ音楽は鳴っていると思いたいところですが、後始末の準備もまたそろそろ始めておくべきなのかもしれません。

中古品流通ショップ=「リユースショップ」

さて、今回は「リサイクルショップ」をテーマに取り上げてみましょう。いえ、厳密には「リユースショップ」と言うべきでしょう。リサイクルとは、日本ではかなり広い意味で使用されますが、本質的には「再資源化」であり、中古品をそのまま再利用するリユースとは別の概念となります。我々がちまたで見かける中古品流通ショップは厳密にはリユースショップであることを最初に明確に定義しておきたいと思います。

このリユースショップというテーマは2021~2022年頃に一旦注目を浴びました。当時はまだコロナ禍の余韻が残る中、ステイホームやリモートワークの浸透に伴って利用していない家財道具の処分や不足家財の安価で手軽な調達というニーズの台頭にリユースショップがマッチし、株式市場でもその評価が高まりました。その際にこのコラムで採り上げなかったのは痛恨ですが、その後、リユース市場が我々の生活にすっかり定着したことを考えれば、やはりそれだけのインパクトを持ったテーマであったと言えるでしょう。

今回は前回のリベンジではないですが、物価上昇によって実質賃金の低下が継続する中、中古品でより効率的な買い物をしようというニーズが再び高まる可能性を考え、(前回に機会を逸してしまった反省から)このテーマを早目に採り上げることにしました。この判断がうまく行くことを願う限りです(笑)。

リユース市場規模は10年でおよそ倍増

そもそもリユース市場はどういった推移をしているのかをざっとおさらいしてみましょう。環境省の調査によると、2021年のリユース市場規模は6,750億円であり、そのうち中古品小売が約4,510億円、古本小売が1,160億円、電気製品小売が700億円、骨董品小売が380億円という内訳にあると報告されています。これとは別に、中古自動車販売市場がおよそ3.4兆円(2016年)あるとされています。

その他、2020年のリユース市場は2.4兆円とする民間調査もあります。この調査も中古自動車を含まない一方、中古バイク・原付を含み、かつネットなどを活用したCtoC取引や無店舗型BtoC取引を含んでいるという点が環境省調査とは異なります。ですが、この民間調査からCtoC/BtoCのネット取引、及び中古バイク・原付をの影響を除くと環境省調査と数字はかなり近似します。

この民間調査によると、リユース市場規模は2010年からの10年でおよそ倍増し、2020年時点で市場全体の6割超がネット取引でなされているとしています。商品別には、衣料・副食品が約17%、ブランド品や家具・家電が各10%を占め、玩具・模型、ゲーム・メディア、スポーツレジャー用品と続き、これら6商品でおよそ市場全体の過半に達するとも報告されています。こちらの統計の方が我々のイメージする「リユースショップ」業界に近しいと言えるのかも知れません。

PERとキャッシュコンバージョンサイクル(CCC)から考える

では、リユース市場ではどういった銘柄が注目できるのでしょうか。一般的には、得意とする商品領域別に銘柄を選択するというのが定石になります。本関連やブランド関連、などです。ですが、ここではちょっと視点を変えたアプローチを提案してみましょう。

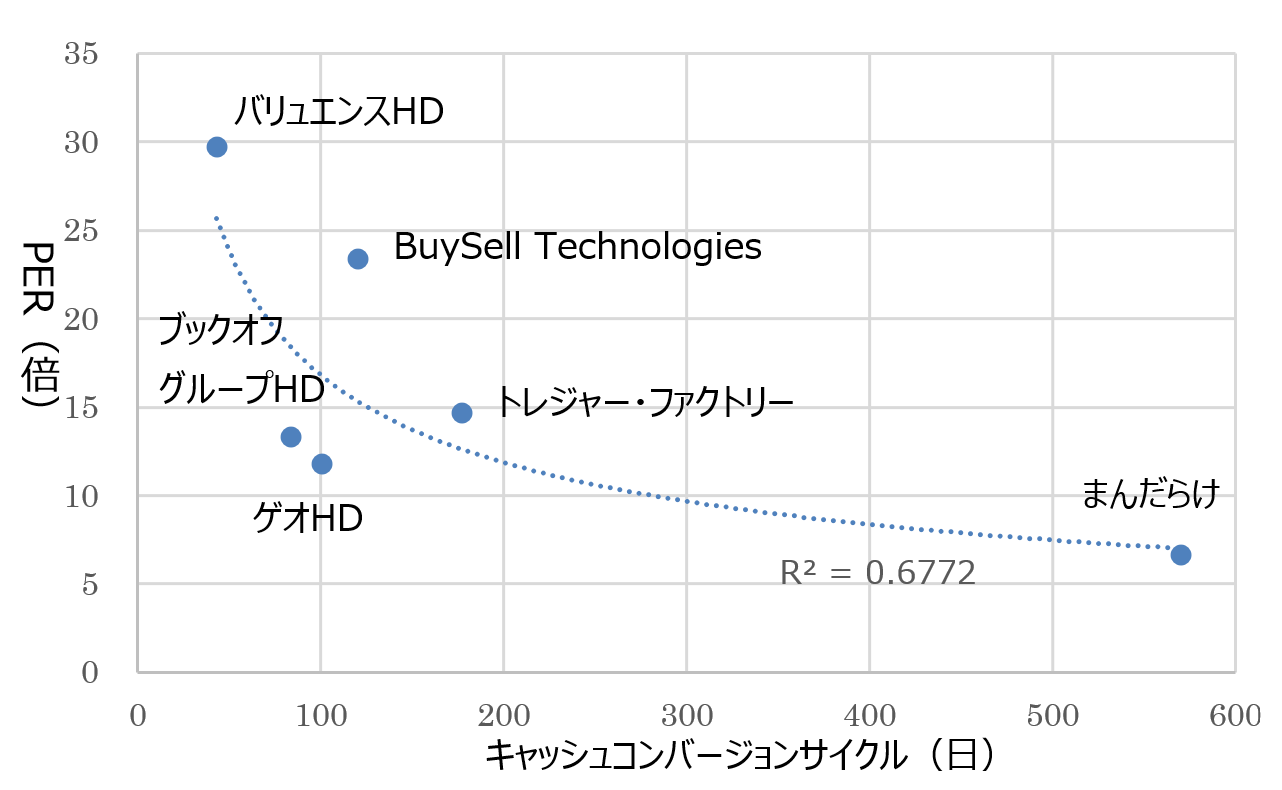

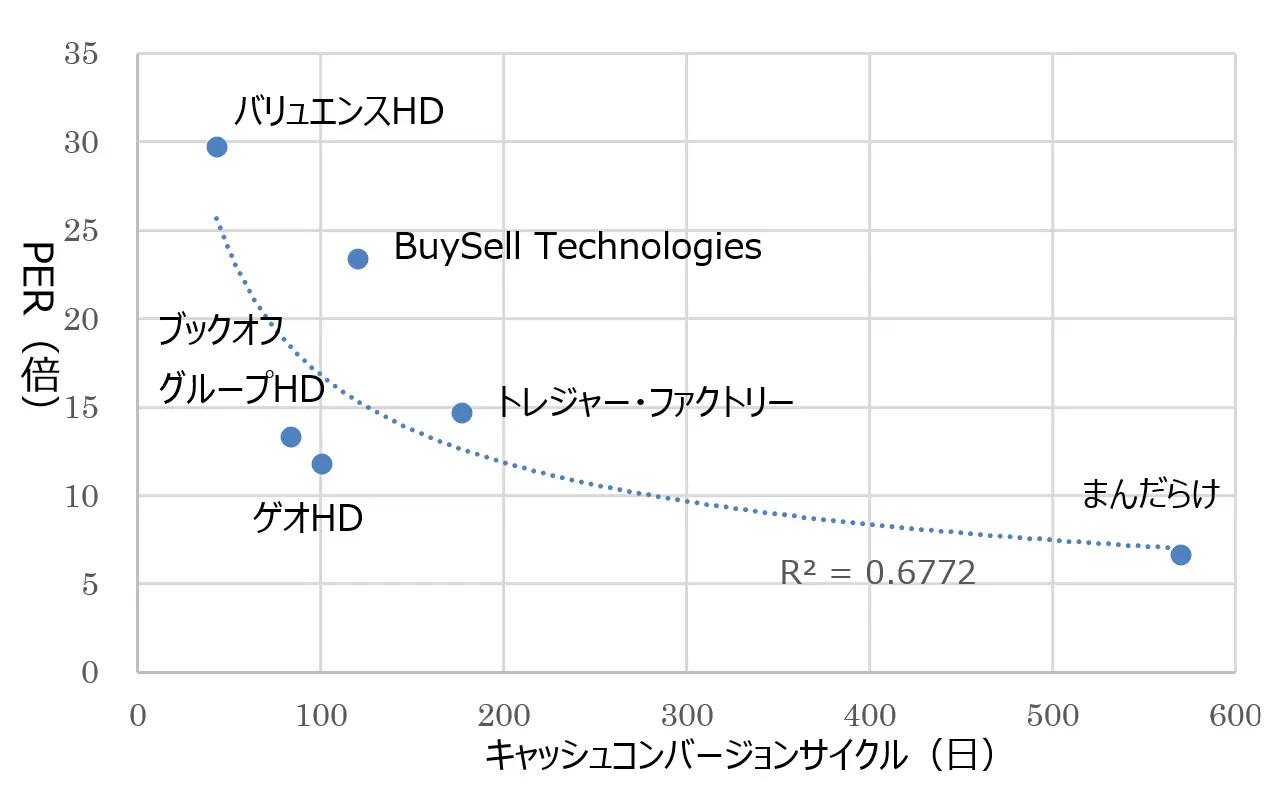

以下の図は、主要なリユース企業のPERを縦軸に、各社のキャッシュコンバージョンサイクル(CCC)を横軸にプロットした散布図です。

【図表】リユース企業のPERとキャッシュコンバージョンサイクル(CCC) 出所:著者作成

※CCCは直近決算期実績から算出

リユース企業は市場から商品を現金で仕入れて販売するケースが多いため、仕入商品をいかに早く現金化できるかを示すCCCは非常に重要な指標です。仕入商品の素早い現金化は仕入余力、延いてはビジネス規模の拡大に直結します。たくさん仕入れなければ、いくら店舗があっても売り物が足りなくなるのは明らかでしょう。そしてPERはそういった成長ポテンシャルをどこまで期待値として株価が織り込んでいるのかを示しています。理屈上、CCCの短期化がPER拡大をもたらすはず、という見方です。

出所:著者作成

※CCCは直近決算期実績から算出

リユース企業は市場から商品を現金で仕入れて販売するケースが多いため、仕入商品をいかに早く現金化できるかを示すCCCは非常に重要な指標です。仕入商品の素早い現金化は仕入余力、延いてはビジネス規模の拡大に直結します。たくさん仕入れなければ、いくら店舗があっても売り物が足りなくなるのは明らかでしょう。そしてPERはそういった成長ポテンシャルをどこまで期待値として株価が織り込んでいるのかを示しています。理屈上、CCCの短期化がPER拡大をもたらすはず、という見方です。

公開情報から散布図を作成し、銘柄研究の材料に

ここでは株価の流動性やバリュエーションの妥当性を勘案し、時価総額100億円以上、配当利回り4%未満の企業群を対象にしてみました。図をご覧の通り、実際に各社のプロットはそうした見方に合致する近似曲線に沿って位置していることがわかります。この近似曲線(累乗近似)の決定係数は0.62ですから、統計的には十分有意な水準にあると言えるでしょう。とすれば、この近似曲線から外れた銘柄は「傾向的に」割安/割高な水準にあると考えることも可能になります。

CCCはインターネットに開示されている数字から簡単に計算できますし、PERの直近値も今や容易に入手できます。決算毎にこの散布図を更新すれば、近似局面に対して割安さ/割高さが増している/減じていると判断することができるようになるはずです。ただし、これらはあくまで相対的な判断であることはお忘れなく。2024年秋にラーメン関連銘柄で似たアプローチをご紹介したことがありますが、こうしたアプローチで銘柄研究の醍醐味を楽しんでいただければ幸いです。