## 円売りから円買いへ転換したヘッジファンド2024年7月に161円まで上昇した米ドル/円は、トランプ政権がスタートする前に再び158円まで上昇したものの、その後は大きく下落、4月には一時140円割れとなった(図表1参照)。このようにトランプ政権発足を境に米ドル高・円安から米ドル安・円高に転換した相場において、重要な役割を果たしたのはヘッジファンド(以下ヘッジF)だった。【図表1】米ドル/円の週足チャート(2024年1月~)出所:マネックストレーダーFXヘッジFの取引を反映するCFTC(米商品先物取引委員会)統計の投機筋の円ポジションは、2024年7月に161円まで米ドル/円が上昇した局面で、売り越し(米ドル買い越し)が過去最高規模にほぼ肩を並べる18万枚まで拡大した(図表2参照)。つまり、161円という歴史的円安において、ヘッジFは積極的な米ドル買い・円売りで主導的役割を果たしたと見られる。【図表2】CFTC統計の投機筋の円ポジションと米ドル/円(2024年5月~)出所:リフィニティブ社データよりマネックス証券が作成ところが、そのヘッジFは、2024年11月の米大統領選挙でトランプ政権の復活が決まると一転して米ドル買い・円売りに慎重になった。そしてやがて米ドル売り・円買いの積極化に転じることで、今度は米ドル安・円高を主導した。## 金利差から見て不合理な円買い拡大を正当化した米国の円高誘導なぜヘッジFはトランプ政権誕生を境に円売りから円買いへ大きくトレード戦略を転換したのか。2024年7月にかけて円売りを積極化したのは、大幅な日米金利差(米ドル優位・円劣位)からすると合理的なものだった(図表3参照)。日米金利差は、その後米国が利下げに動く一方で日本は利上げに動いたことから縮小した。それでも絶対的にはまだまだ大幅な金利差から見ると不利な円買いの積極化は不合理だったが、その不合理な円買いをヘッジFは空前規模の拡大に動いたのだった。【図表3】CFTC統計の投機筋の円ポジションと日米政策金利差(2005年~)出所:リフィニティブ社データよりマネックス証券が作成金利差から見て不合理な円買いを正当化したのは円相場の値上がり、つまり米ドル安・円高だった。トランプ政権で通貨政策を担当するベッセント財務長官は、どうやら米ドル安・円高になる政策に動いていたフシがあった。(後編に続く)

【為替】トランプ政権次第の米ドル/円・前編 | 吉田恒の為替デイリー | マネクリ マネックス証券の投資情報とお金に役立つメディア

円売りから円買いへ転換したヘッジファンド

2024年7月に161円まで上昇した米ドル/円は、トランプ政権がスタートする前に再び158円まで上昇したものの、その後は大きく下落、4月には一時140円割れとなった(図表1参照)。このようにトランプ政権発足を境に米ドル高・円安から米ドル安・円高に転換した相場において、重要な役割を果たしたのはヘッジファンド(以下ヘッジF)だった。

【図表1】米ドル/円の週足チャート(2024年1月~) 出所:マネックストレーダーFX

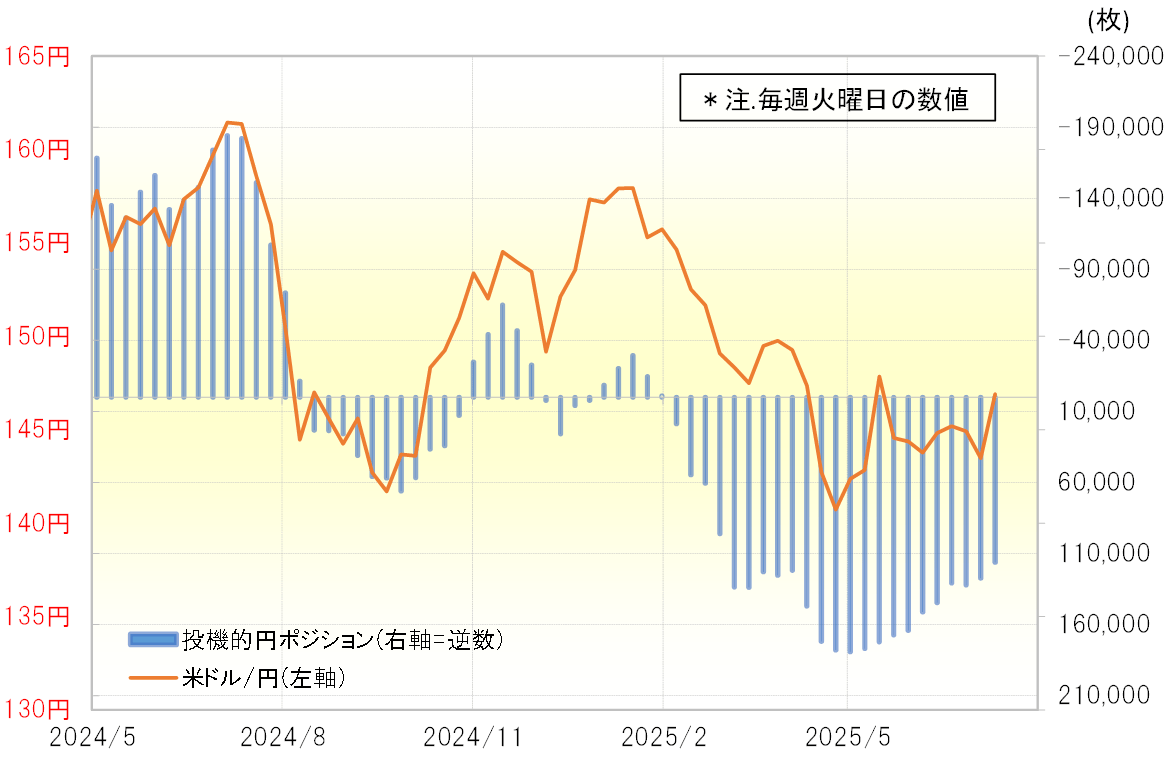

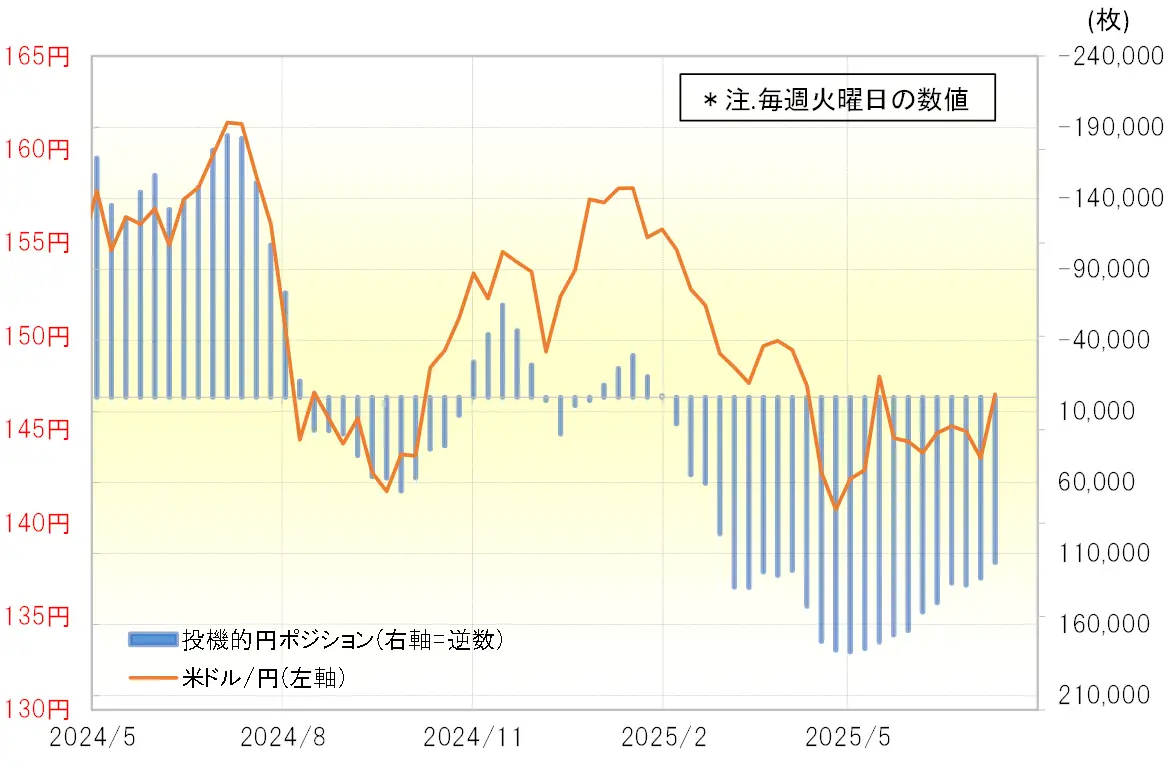

ヘッジFの取引を反映するCFTC(米商品先物取引委員会)統計の投機筋の円ポジションは、2024年7月に161円まで米ドル/円が上昇した局面で、売り越し(米ドル買い越し)が過去最高規模にほぼ肩を並べる18万枚まで拡大した(図表2参照)。つまり、161円という歴史的円安において、ヘッジFは積極的な米ドル買い・円売りで主導的役割を果たしたと見られる。

出所:マネックストレーダーFX

ヘッジFの取引を反映するCFTC(米商品先物取引委員会)統計の投機筋の円ポジションは、2024年7月に161円まで米ドル/円が上昇した局面で、売り越し(米ドル買い越し)が過去最高規模にほぼ肩を並べる18万枚まで拡大した(図表2参照)。つまり、161円という歴史的円安において、ヘッジFは積極的な米ドル買い・円売りで主導的役割を果たしたと見られる。

【図表2】CFTC統計の投機筋の円ポジションと米ドル/円(2024年5月~) 出所:リフィニティブ社データよりマネックス証券が作成

ところが、そのヘッジFは、2024年11月の米大統領選挙でトランプ政権の復活が決まると一転して米ドル買い・円売りに慎重になった。そしてやがて米ドル売り・円買いの積極化に転じることで、今度は米ドル安・円高を主導した。

出所:リフィニティブ社データよりマネックス証券が作成

ところが、そのヘッジFは、2024年11月の米大統領選挙でトランプ政権の復活が決まると一転して米ドル買い・円売りに慎重になった。そしてやがて米ドル売り・円買いの積極化に転じることで、今度は米ドル安・円高を主導した。

金利差から見て不合理な円買い拡大を正当化した米国の円高誘導

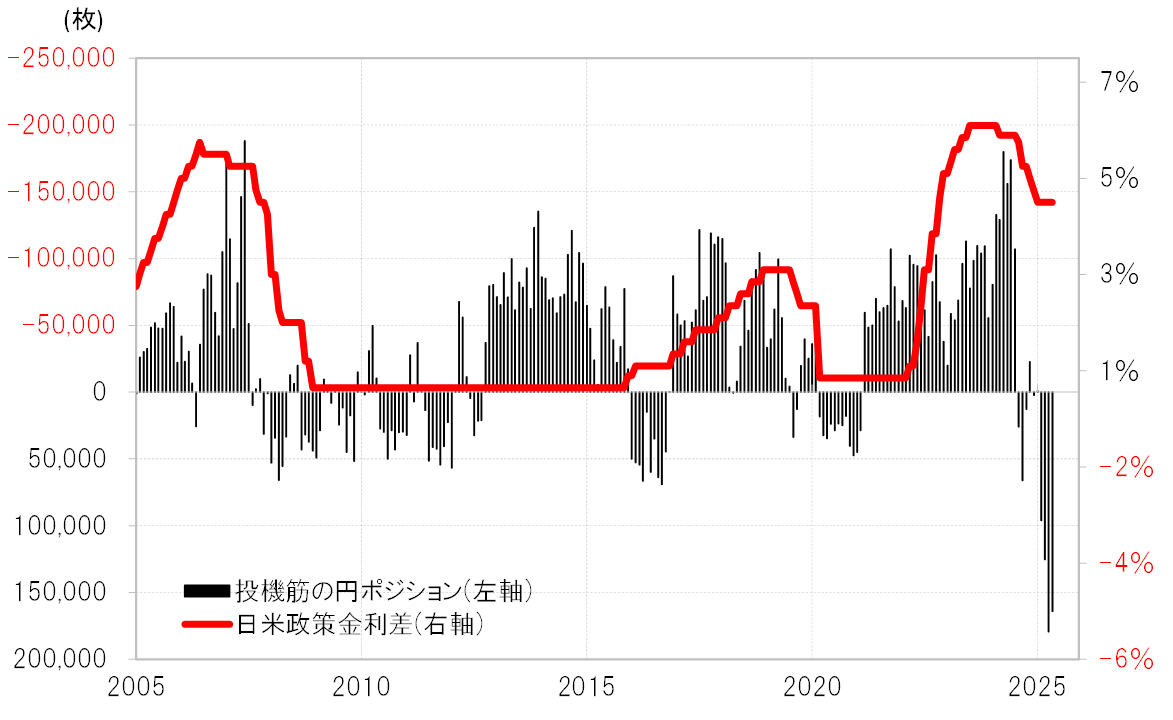

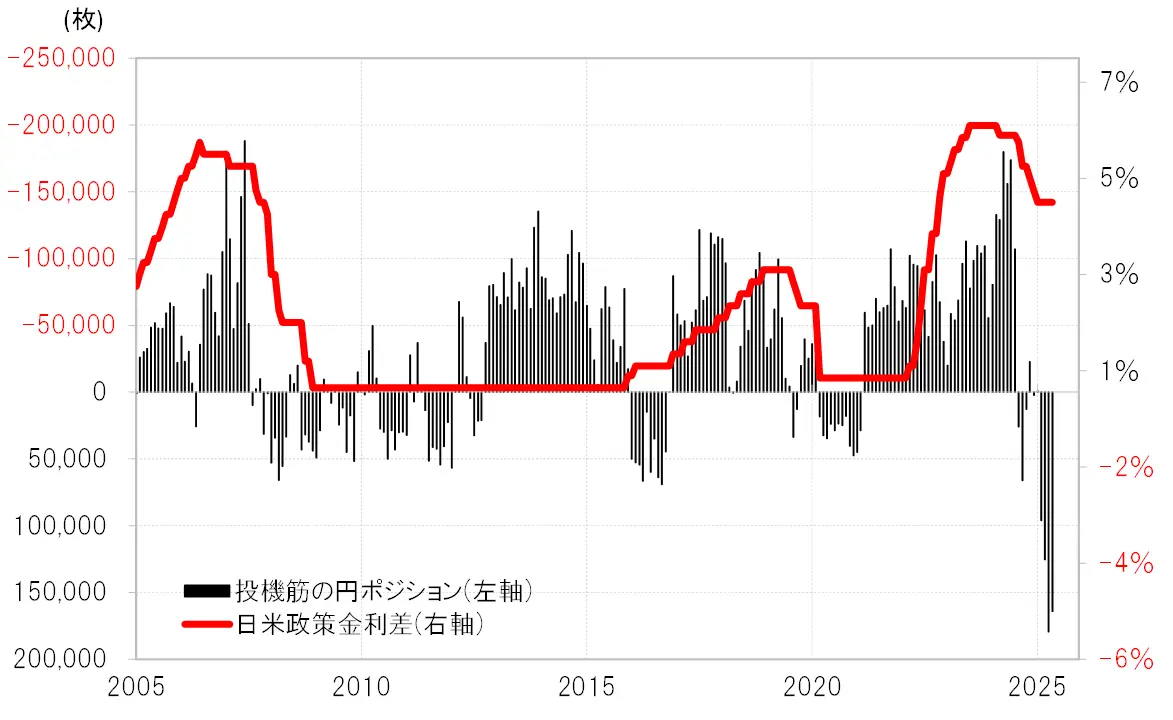

なぜヘッジFはトランプ政権誕生を境に円売りから円買いへ大きくトレード戦略を転換したのか。2024年7月にかけて円売りを積極化したのは、大幅な日米金利差(米ドル優位・円劣位)からすると合理的なものだった(図表3参照)。日米金利差は、その後米国が利下げに動く一方で日本は利上げに動いたことから縮小した。それでも絶対的にはまだまだ大幅な金利差から見ると不利な円買いの積極化は不合理だったが、その不合理な円買いをヘッジFは空前規模の拡大に動いたのだった。

【図表3】CFTC統計の投機筋の円ポジションと日米政策金利差(2005年~) 出所:リフィニティブ社データよりマネックス証券が作成

金利差から見て不合理な円買いを正当化したのは円相場の値上がり、つまり米ドル安・円高だった。トランプ政権で通貨政策を担当するベッセント財務長官は、どうやら米ドル安・円高になる政策に動いていたフシがあった。(後編に続く)

出所:リフィニティブ社データよりマネックス証券が作成

金利差から見て不合理な円買いを正当化したのは円相場の値上がり、つまり米ドル安・円高だった。トランプ政権で通貨政策を担当するベッセント財務長官は、どうやら米ドル安・円高になる政策に動いていたフシがあった。(後編に続く)