- Topik

38k Popularitas

4k Popularitas

5k Popularitas

39k Popularitas

17k Popularitas

31k Popularitas

31k Popularitas

3k Popularitas

95k Popularitas

27k Popularitas

- Sematkan

38k Popularitas

4k Popularitas

5k Popularitas

39k Popularitas

17k Popularitas

31k Popularitas

31k Popularitas

3k Popularitas

95k Popularitas

27k Popularitas

Setelah mengalami triple down, saya ingin memikirkan tindakan investasi | Laporan strategi dari departemen Intelijen Keuangan | Media yang bermanfaat untuk informasi investasi dan uang dari Monex Securities

Departemen Intelijen Keuangan

Yamaguchi Keita

Tsunamoto Norihiro

Hiroki Takashi

Matsushima Marin

Tarif yang saling diterapkan, ketiga aset AS mengalami penurunan "Triple Depresiasi"

Pada tanggal 2 April 2025, Presiden AS Donald Trump mengumumkan niatnya untuk menerapkan tarif timbal balik kepada beberapa negara dengan tujuan mengurangi defisit perdagangan, yang disebutnya sebagai "Hari Pembebasan". Setelah itu, pasar saham global mengalami penurunan karena kekhawatiran terhadap dampak ekonomi dari kebijakan ini, suku bunga naik, dan obligasi AS juga turun, menyebabkan aliran dana keluar dari dolar yang telah membangun posisi yang kuat sebagai mata uang cadangan, sehingga terjadi "Triple Drop" pada tiga aset AS.

Hingga pertengahan Juli, kebijakan tarif telah disepakati hanya oleh beberapa negara, termasuk Vietnam, sementara negara lainnya masih dalam proses negosiasi, dan tampaknya masih memerlukan waktu untuk perbaikan situasi. Amerika Serikat, yang mengedepankan nasionalisme, semakin menjauh dari kerjasama internasional dan memperketat kebijakan perdagangan, dan peristiwa "triple depresiasi" yang terjadi sebelumnya dapat dianggap sebagai peristiwa simbolis yang memicu penghindaran dari aset-aset Amerika yang sebelumnya menjadi utama dalam pengelolaan aset, serta pergeseran dana.

Oleh karena itu, dalam laporan kali ini, saya ingin mendorong untuk memikirkan kembali sikap investasi di tengah meningkatnya ketidakpastian saat ini. Jika saya langsung pada kesimpulan, kita seharusnya mengalihkan dana kita ke investasi yang lebih pasti, dan pilihan yang ada saat ini adalah dengan meningkatkan eksposur terhadap "ekonomi global".

S&P500 dan Nasdaq memperbarui rekor tertinggi

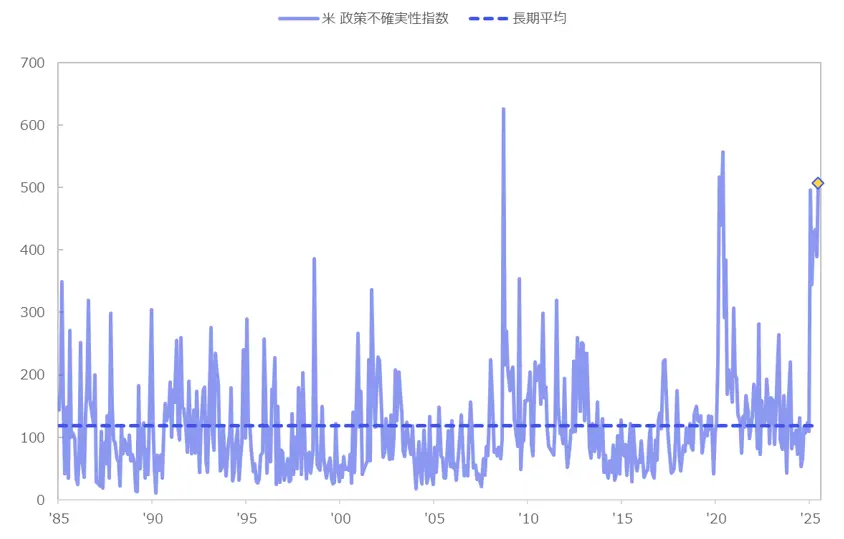

Pertama, ketika memeriksa lingkungan investasi ekonomi AS, ketidakpastian kebijakan telah meningkat ke tingkat yang hampir sama dengan krisis Lehman dan krisis Corona (Gambar 1). Di sisi lain, pasar saham saat ini menunjukkan tanda-tanda pemulihan.

【図表1】Indeks Ketidakpastian Kebijakan AS Sumber: Dibuat oleh Monex Securities dari Economic Policy Uncertainty

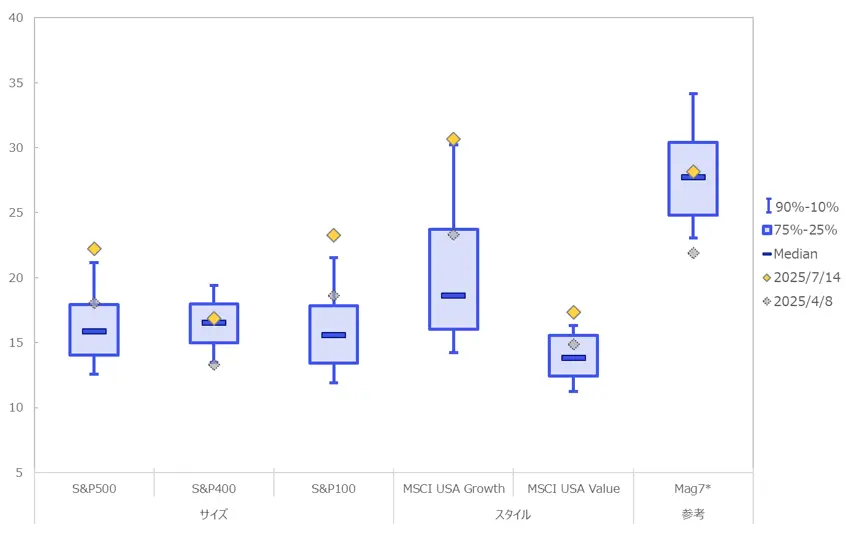

Saat pengumuman tarif timbal balik, saham AS juga mengalami penyesuaian, dan valuasi telah turun ke level yang wajar dibandingkan dengan masa lalu. Kini, jika kita melihat kembali, ini bisa dianggap sebagai kesempatan beli yang baik, tetapi saat ini S&P 500 dan Nasdaq telah memperbarui level tertingginya, dan sekali lagi berada pada level yang memperhatikan kelebihan harga (Gambar 2).

Sumber: Dibuat oleh Monex Securities dari Economic Policy Uncertainty

Saat pengumuman tarif timbal balik, saham AS juga mengalami penyesuaian, dan valuasi telah turun ke level yang wajar dibandingkan dengan masa lalu. Kini, jika kita melihat kembali, ini bisa dianggap sebagai kesempatan beli yang baik, tetapi saat ini S&P 500 dan Nasdaq telah memperbarui level tertingginya, dan sekali lagi berada pada level yang memperhatikan kelebihan harga (Gambar 2).

【図表2】Persentil nilai PER saham AS selama sekitar 20 tahun terakhir ※Magnificent 7 (disebut "Mag7" dalam gambar) adalah nilai referensi karena datanya berasal dari bulan Maret 2015

Sumber: Dibuat oleh Monex Securities dari Bloomberg

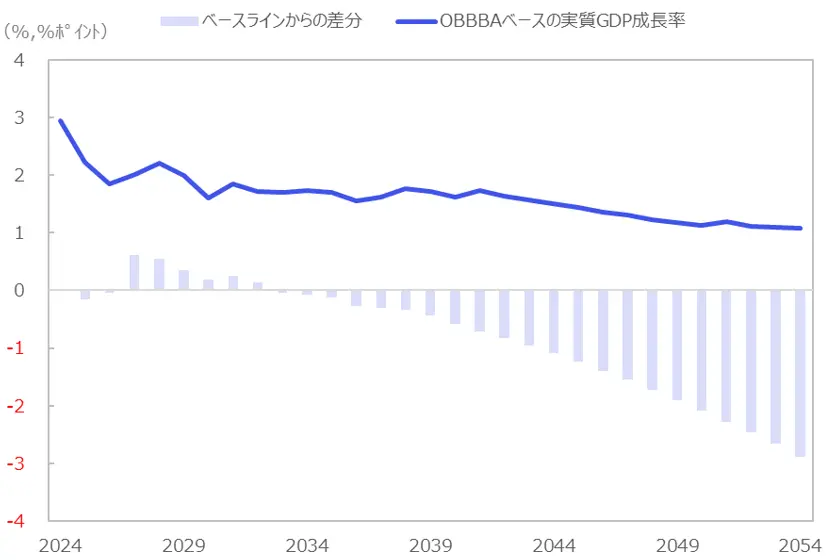

Peningkatan rekor S&P 500 dan Nasdaq dapat dikaitkan dengan tidak adanya tanda-tanda kelemahan ekonomi dalam indikator-indikator ekonomi utama, yang menunjukkan bahwa ekonomi AS tetap kuat. Selain itu, pada Hari Kemerdekaan (4 Juli), rancangan undang-undang pemotongan pajak yang didorong oleh Presiden Trump, OBBBA ("One Big Beautiful Bill Act"), juga disetujui di DPR, yang mungkin memberikan efek dorong terhadap ekonomi dan memperluas prospek kinerja perusahaan, berkontribusi pada penguatan pasar saham saat ini (lihat Gambar 3).

※Magnificent 7 (disebut "Mag7" dalam gambar) adalah nilai referensi karena datanya berasal dari bulan Maret 2015

Sumber: Dibuat oleh Monex Securities dari Bloomberg

Peningkatan rekor S&P 500 dan Nasdaq dapat dikaitkan dengan tidak adanya tanda-tanda kelemahan ekonomi dalam indikator-indikator ekonomi utama, yang menunjukkan bahwa ekonomi AS tetap kuat. Selain itu, pada Hari Kemerdekaan (4 Juli), rancangan undang-undang pemotongan pajak yang didorong oleh Presiden Trump, OBBBA ("One Big Beautiful Bill Act"), juga disetujui di DPR, yang mungkin memberikan efek dorong terhadap ekonomi dan memperluas prospek kinerja perusahaan, berkontribusi pada penguatan pasar saham saat ini (lihat Gambar 3).

【Tabel 3】Perkiraan efek peningkatan PDB (Produk Domestik Bruto) akibat kebijakan pemotongan pajak pemerintah Trump ※Perbedaan dari baseline adalah efek dorong/tarik GDP yang disebabkan oleh kebijakan yang sama, dalam jangka panjang, diperkirakan akan semakin besar karena pengamatan kenaikan suku bunga kebijakan yang disebabkan oleh memburuknya keuangan negara dan beban suku bunga yang diakibatkan oleh efek crowding out.

Sumber: Dari Pusat Penelitian Anggaran Universitas Yale oleh Monex Securities

※Perbedaan dari baseline adalah efek dorong/tarik GDP yang disebabkan oleh kebijakan yang sama, dalam jangka panjang, diperkirakan akan semakin besar karena pengamatan kenaikan suku bunga kebijakan yang disebabkan oleh memburuknya keuangan negara dan beban suku bunga yang diakibatkan oleh efek crowding out.

Sumber: Dari Pusat Penelitian Anggaran Universitas Yale oleh Monex Securities

Penurunan besar pajak yang menyebabkan memburuknya keuangan akan mengarah pada tingkat suku bunga yang tetap tinggi

Dengan efek dorongan ekonomi jangka pendek yang disebabkan oleh kebijakan, ada kemungkinan tinggi bahwa ekonomi AS akan tetap kuat, dan pasar saham mungkin telah memperhitungkan efek tersebut sebelumnya. Di sisi lain, ada juga kekhawatiran di pasar bahwa penurunan pajak yang signifikan dapat menyebabkan memburuknya kondisi fiskal yang akan berujung pada tingginya suku bunga.

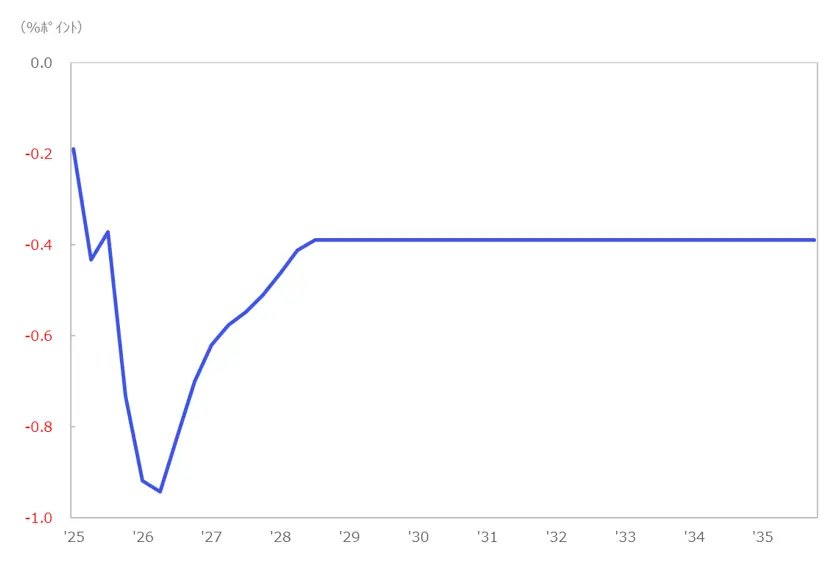

Dalam jangka panjang, diperkirakan bahwa kemerosotan fiskal dan beban bunga yang diakibatkan akan diperhitungkan, sehingga akan memberikan efek penurunan pada PDB jangka panjang (lihat Gambar 4). Tingginya suku bunga dapat menjadi faktor penekan harga saham dalam jangka menengah hingga panjang melalui penyempitan selisih imbal hasil antara keuntungan dividen saham dan imbal hasil obligasi, serta peningkatan biaya pinjaman perusahaan.

【Tabel 4】Dampak Penekanan terhadap PDB Riil oleh Kebijakan Bea Cukai ※Perhitungan berdasarkan tarif bea masuk pada tanggal pengumuman 9 Juli 2025

Sumber: Disusun oleh Monex Securities dari Institut Penelitian Anggaran Universitas Yale

※Perhitungan berdasarkan tarif bea masuk pada tanggal pengumuman 9 Juli 2025

Sumber: Disusun oleh Monex Securities dari Institut Penelitian Anggaran Universitas Yale

Periode ketidakpastian yang tidak dapat dihilangkan akan terus berlanjut

Risiko lain adalah dampak negatif dari kebijakan tarif yang berkepanjangan terhadap kinerja perusahaan, seperti industri manufaktur yang bergantung pada barang impor. Seperti yang diejek dengan istilah TACO, pasar telah bersiap untuk premis bahwa akhirnya akan mencapai kompromi, tetapi saat ini terfokus pada penghapusan defisit perdagangan dan menunjukkan sikap yang bisa dianggap anti-Amerika, seperti yang terlihat di Brasil yang memberlakukan tarif 50%. Hal ini menunjukkan bahwa diplomasi yang menggunakan tarif sebagai senjata kemungkinan akan terus berlanjut di masa depan.

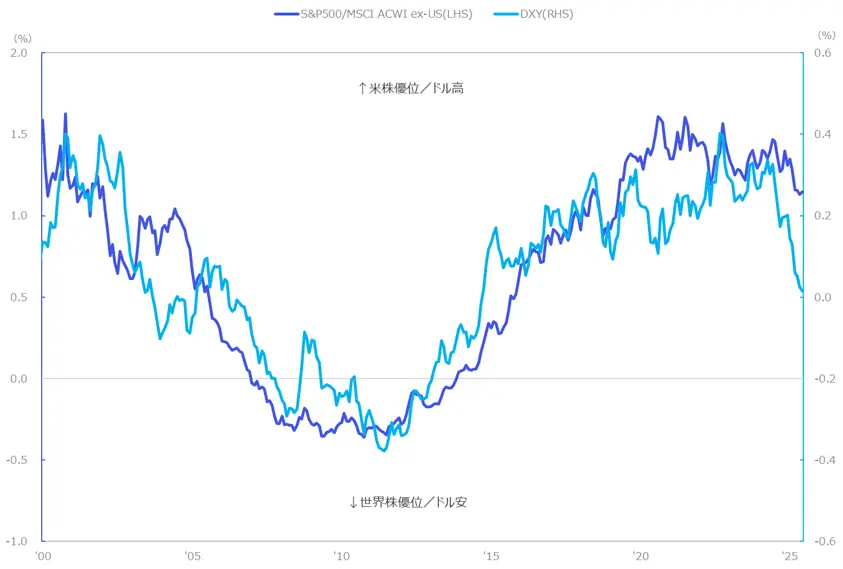

Dengan kata lain, mungkin akan ada periode di mana ketidakpastian tidak dapat sepenuhnya dihilangkan. Jika demikian, kemungkinan munculnya situasi triple rendah akan lebih tinggi dibandingkan sebelumnya, dan setidaknya dalam beberapa tahun terakhir, kita ingin menyadari pullback dari booming aset AS yang disebut sebagai pengecualian Amerika. Dan, penurunan nilai dolar AS saat ini menunjukkan tanda-tanda tersebut (Gambar 5).

【図表5】Perubahan jangka panjang nilai tukar dolar AS dan nilai saham relatif AS (tingkat perubahan 10 tahun bergulir) Sumber: Dibuat oleh Monex Securities dari Bloomberg

Dalam jangka panjang, penguatan dolar AS dapat menjelaskan penguatan saham AS dibandingkan dengan saham global. Ini dapat diasumsikan dari struktur neraca pembayaran yang seimbang, di mana meskipun terdapat defisit perdagangan, investasi sekuritas asing di AS telah mendukung kenaikan saham dengan membeli aset AS.

Sumber: Dibuat oleh Monex Securities dari Bloomberg

Dalam jangka panjang, penguatan dolar AS dapat menjelaskan penguatan saham AS dibandingkan dengan saham global. Ini dapat diasumsikan dari struktur neraca pembayaran yang seimbang, di mana meskipun terdapat defisit perdagangan, investasi sekuritas asing di AS telah mendukung kenaikan saham dengan membeli aset AS.

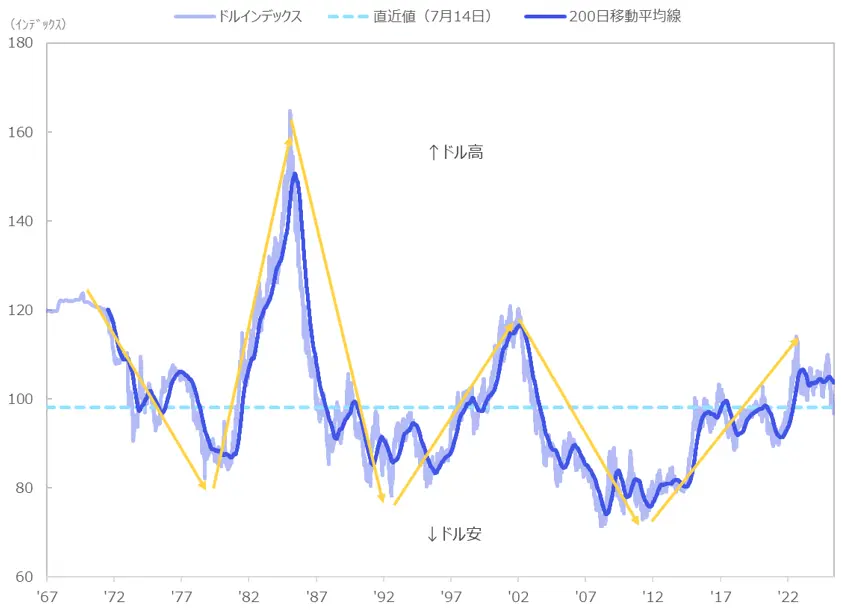

【図表6】Perkembangan Indeks Dolar Sumber: Dibuat oleh Monex Securities dari Bloomberg

Sumber: Dibuat oleh Monex Securities dari Bloomberg

Mengubah Rasio Portofolio dari Ketergantungan pada AS ke Diversifikasi Global

Melihat tren jangka panjang dolar AS, dapat dikatakan bahwa dolar AS berfluktuasi dalam siklus sekitar 10 tahun, dan saat ini ada kemungkinan bahwa tren penurunan dolar AS akan berlanjut. Mengingat situasi di atas, penting untuk mengalihkan dana ke tempat investasi yang lebih pasti, dan saya ingin menjadikan ini sebagai kesempatan untuk memeriksa apakah rasio portofolio bergantung pada AS. Aksi investasi yang ingin saya tawarkan kali ini adalah diversifikasi global yang lebih sederhana.

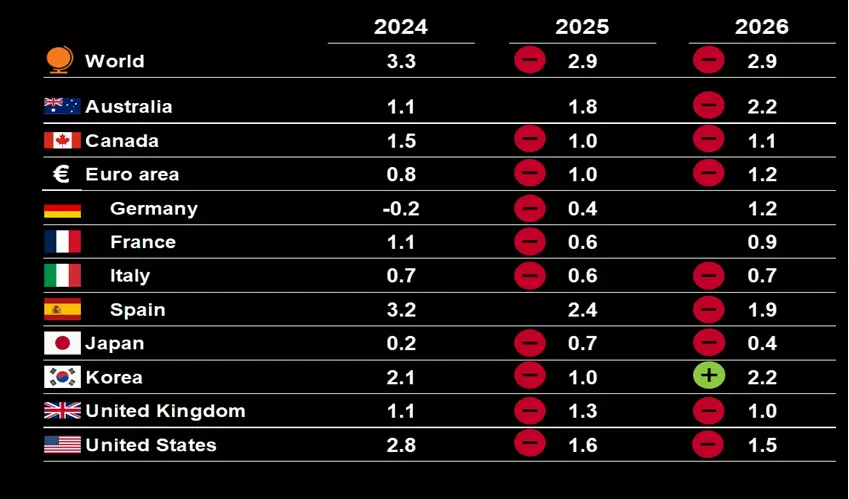

Dengan memeriksa proyeksi ekonomi OECD (Organisasi Kerjasama dan Pembangunan Ekonomi), terlihat bahwa dampak tarif telah tercermin, sehingga proyeksi pertumbuhan GDP pada tahun 2025 telah direvisi turun di berbagai negara di dunia. Pada nilai publikasi sebelumnya, pertumbuhan GDP AS untuk tahun 2025 diperkirakan berada di 2,4% dibandingkan kuartal sebelumnya, tertinggi di antara negara maju dalam tabel. Namun, proyeksi terbaru menunjukkan angka yang besar direvisi menjadi 1,6%, dengan Spanyol menunjukkan pertumbuhan tertinggi di antara negara-negara. Tentu saja, tidak hanya AS, tetapi Euro dan Jepang juga mengalami revisi turun yang sama, menunjukkan adanya kecenderungan perlambatan secara global. Namun, dapat dilihat bahwa secara keseluruhan dunia relatif unggul dengan pertumbuhan 2,9% dibandingkan kuartal sebelumnya (Tabel 7).

【図表7】Proyeksi Ekonomi Global (Tingkat Pertumbuhan PDB) ※Plus-Minus adalah perubahan dari survei sebelumnya (Desember 2024)

Sumber: Database Outlook Ekonomi OECD 116/117

※Plus-Minus adalah perubahan dari survei sebelumnya (Desember 2024)

Sumber: Database Outlook Ekonomi OECD 116/117

Investasi tambahan ke dalam saham global tidak cocok untuk desentralisasi yang lebih global.

Ketika mempertimbangkan pilihan yang konkret, indeks saham global yaitu MSCI All Country Index (selanjutnya, saham global) dapat disebutkan. Indeks yang berbobot kapitalisasi pasar ini memiliki proporsi saham AS sekitar 66%, dan sebaliknya, sepertiga sisanya adalah saham global lainnya.

Belakangan ini, banyak lapisan masyarakat yang melakukan investasi melalui reksa dana yang bertujuan untuk mengikuti indeks S&P 500 atau seluruh saham dunia di akun NISA. Mengingat bahwa eksposur terhadap AS sudah cukup besar, tambahan investasi pada seluruh saham dunia mungkin tidak cocok untuk diversifikasi yang lebih global.

Dalam situasi ketidakpastian tinggi seperti saat ini, seperti yang ditunjukkan pada Grafik 8, diversifikasi global yang lebih besar menjadi penting. Oleh karena itu, laporan ini ingin menyajikan pilihan untuk menambah eksposur ke indeks saham global yang tidak termasuk AS (garis biru pada Grafik 8) serta negara berkembang (garis abu-abu pada Grafik 8) dan Eropa (garis putus-putus pada Grafik 8) (Grafik 9). Kami ingin Anda meninjau kembali bobot negara dalam portofolio Anda, untuk memastikan bahwa tidak ada kecenderungan tertentu, dan untuk melihat apakah ada cara untuk meningkatkan diversifikasi di negara atau wilayah lain seperti Eropa dan negara berkembang; laporan ini ingin menjadi kesempatan untuk itu.

【図表8】Perkembangan total return sejak awal 2025 untuk seluruh saham dunia dan berdasarkan negara/region Sumber: MSCI, dibuat oleh Monex Securities dari Bloomberg

Sumber: MSCI, dibuat oleh Monex Securities dari Bloomberg

【Tabel 9】Referensi Saham (ETF AS) Benchmark CWI: MSCI All Country World ( excluding US ) index, Benchmark VGK: FTSE Developed Europe All Cap Index, Benchmark EEM: MSCI Emerging Markets Index

Sumber: Dibuat oleh Monex Securities dari berbagai situs

Benchmark CWI: MSCI All Country World ( excluding US ) index, Benchmark VGK: FTSE Developed Europe All Cap Index, Benchmark EEM: MSCI Emerging Markets Index

Sumber: Dibuat oleh Monex Securities dari berbagai situs