MicroStrategy kembali menghadapi masalah hukum: Mengapa standar akuntansi menjadi sumber permasalahan yang signifikan?

1. Ringkasan Peristiwa

Pada awal Juli 2025, firma hukum Pomerantz mengajukan gugatan kelompok (class action) di Pengadilan Distrik Amerika Serikat untuk Distrik Timur Virginia atas nama seluruh individu dan entitas yang membeli atau memperoleh sekuritas Strategy (sebelumnya MicroStrategy, NASDAQ: MSTR) antara 30 April 2024 hingga 4 April 2025. Gugatan ini diajukan berdasarkan Pasal 10(b) dan 20(a) Securities Exchange Act tahun 1934 serta SEC Rule 10b-5, dengan menuntut pertanggungjawaban Strategy dan sejumlah eksekutif senior atas dugaan penipuan sekuritas terkait kinerja investasi Bitcoin dan standar akuntansi. Gugatan ini juga bertujuan menuntut ganti rugi atas kerugian investasi yang terjadi. Seiring dengan semakin signifikannya aset kripto dalam alokasi aset perusahaan modern, kasus ini memberi sinyal penting bagi regulator dan pelaku pasar untuk mereview ulang standar akuntansi serta kewajiban pengungkapan aset kripto.

2. Playbook Bitcoin Strategy

Strategy, yang sudah dikenal luas di industri, awalnya adalah perusahaan perangkat lunak yang berfokus pada korporasi, khusus di bidang business intelligence (BI), solusi cloud, dan analitik data—memberikan tools visualisasi data, pelaporan, serta pengambilan keputusan untuk klien korporat besar. Meski bisnis perangkat lunak tradisionalnya tetap diakui, pertumbuhan pendapatan dan laba sudah stagnan dan tidak menunjukkan kemajuan berarti.

Sejak 2020, di bawah kepemimpinan pendiri Michael Saylor, perusahaan mengubah fokus menjadi strategi alokasi aset berbasis Bitcoin, dengan Bitcoin sebagai aset cadangan utama, menggantikan kas. Transformasi ini sangat mendasar: Strategy mulai mengalokasikan modal dalam jumlah besar ke Bitcoin dan meningkatkan kepemilikan melalui beberapa putaran pembiayaan. Perusahaan memanfaatkan dana sendiri serta modal murah yang diperoleh dari obligasi konversi, obligasi senior, dan pinjaman berbasis Bitcoin guna memperbesar skala investasi. Akibatnya, Strategy berubah dari penyedia perangkat lunak tradisional menjadi perusahaan keuangan yang menggunakan Bitcoin sebagai leverage.

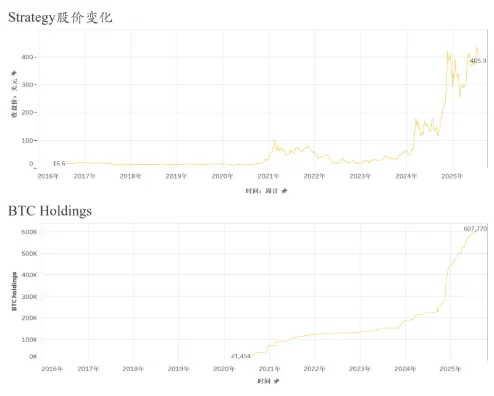

Inti dari strategi Bitcoin ini adalah kepemilikan jangka panjang—Strategy secara eksplisit menyatakan tidak akan secara aktif menjual kepemilikan Bitcoinnya, melainkan memanfaatkan potensi kenaikan harga Bitcoin dalam jangka panjang untuk meningkatkan nilai aset dan kapitalisasi pasar. Sepanjang 2024, Strategy terus aktif menambah Bitcoin, terutama pada periode rebound harga tajam. Pembelian dipercepat setelah harga Bitcoin melewati USD 60.000. Pada kuartal I 2024 saja, kepemilikan bertambah lebih dari 12.000 Bitcoin. Memasuki awal 2025, total kepemilikan melewati 200.000 Bitcoin. Ini semakin memperkuat identitas perusahaan dengan “standar Bitcoin”. Harga sahamnya sangat berkorelasi dengan pergerakan harga Bitcoin. Strategy kini dikenal sebagai instrumen investasi aset kripto alternatif yang menonjol di pasar modal.

3. Isu Utama yang Dituduhkan

Poin utama tuduhan adalah bahwa Strategy dan para eksekutif seniornya diduga membuat pernyataan yang menyesatkan (misstatement) dan/atau menyesatkan, maupun gagal mengungkapkan informasi penting secara memadai, antara lain: (1) melebih-lebihkan potensi keuntungan dari strategi investasi Bitcoin dan aktivitas permodalan; (2) gagal menyampaikan risiko terkait volatilitas harga Bitcoin, terutama setelah diberlakukannya Accounting Standards Update (ASU 2023-08), di mana potensi kerugian besar dapat diakui akibat perubahan nilai wajar aset kripto; serta akibatnya, (3) seluruh pernyataan publik pada periode material menjadi sangat menyesatkan.

Secara analitis, tuduhan ini fokus pada dua persoalan inti: pertama, adanya pernyataan yang menyesatkan terkait profitabilitas strategi investasi Bitcoin; kedua, kegagalan mengungkapkan secara cepat dampak dari standar akuntansi baru sembari mengabaikan risiko yang relevan.

Gugatan menyatakan bahwa Strategy telah menyampaikan klaim keliru dan pernyataan yang menyesatkan secara material terkait profitabilitas strategi investasinya di Bitcoin, sehingga melanggar hukum sekuritas federal. Sebagai emiten, Strategy berkewajiban menampilkan kontribusi riil investasi Bitcoin pada laporan keuangan dan pengungkapan publik. Perusahaan diduga melebihkan dampak positif Bitcoin dalam komunikasi eksternal, menutupi kenyataan bahwa keuntungan sangat tergantung pada kenaikan harga Bitcoin, bukan pendapatan inti yang berulang. Perusahaan juga diduga memakai metrik non-GAAP (di luar standar akuntansi umum) yang sudah disesuaikan atau narasi positif untuk menampilkan prospek laba yang lebih baik sehingga menutupi tekanan keuangan riil akibat fluktuasi pasar kripto. Jika tindakan ini tergolong pernyataan yang menyesatkan atas fakta material, maka ini dapat melanggar Pasal 10(b) dan SEC Rule 10b-5 Securities Exchange Act tahun 1934.

Lebih lanjut, Strategy juga diduga gagal secara tepat waktu dan memadai mengungkapkan efek perubahan akuntansi ASU 2023-08 terhadap data keuangan mereka. Pada akhir 2023, Financial Accounting Standards Board (FASB) mengumumkan aturan akuntansi baru untuk aset kripto yang berlaku untuk tahun fiskal dimulai setelah 15 Desember 2024—memungkinkan perusahaan mengukur Bitcoin dan aset kripto lain pada nilai wajar dan mengakui perubahan secara langsung di laporan laba rugi, dengan opsi adopsi lebih awal.

Pihak penggugat menyatakan melalui kombinasi pernyataan yang menyesatkan dan pengungkapan yang tidak memadai, Strategy telah melanggar kewajiban hukumnya sebagai perusahaan publik untuk melakukan pengungkapan tepat di periode penting, sehingga menyesatkan investor dan menyebabkan kerugian keuangan signifikan.

4. ASU 2023-08: Persyaratan Utama dan Tantangan Praktis

ASU 2023-08, yang diterbitkan FASB pada Desember 2023, menandai tonggak baru dalam U.S. GAAP untuk pelaporan akuntansi aset kripto. Standar ini berlaku pada aset kripto tertentu yang dapat dipertukarkan, mewajibkan pengukuran nilai wajar pada setiap tanggal pelaporan, dengan perubahan diakui langsung di laba bersih periode berjalan, serta pengungkapan detail dalam laporan keuangan. Standar ini berlaku efektif untuk tahun fiskal dimulai setelah 15 Desember 2024—dan dapat diadopsi lebih awal. Standar ini membawa persyaratan pengungkapan lebih detail sebagaimana jenis aset, jumlah, nilai wajar, pembatasan likuiditas, serta perubahan antarkuantitas setiap periode—meningkatkan transparansi dan komparabilitas laporan keuangan. Singkatnya, ASU 2023-08 menaikkan standar keakuratan akuntansi dan menuntut kepatuhan serta manajemen risiko korporasi yang lebih disiplin.

FinTax sebelumnya telah merilis analisis mendalam tentang ASU 2023-08. Bagi perusahaan kripto, penerapan standar baru ini bisa meningkatkan transparansi keuangan, menyederhanakan proses akuntansi, mengubah struktur pajak dan permodalan, serta membuka pengawasan regulator pada penggunaan metrik non-GAAP (di luar standar akuntansi umum). Sebelum mengadopsi ASU 2023-08, Strategy—yang strategi dasarnya pada Bitcoin—mengklasifikasikan Bitcoin sebagai aset tidak berwujud dan mencatatnya menggunakan model penurunan nilai (impairment). Dalam metode ini, penurunan nilai hanya diakui saat harga turun; jika harga naik, kenaikan tidak dicatat kecuali aset dijual. Baru pada 7 April 2025, Strategy menginformasikan kepada SEC kerugian belum direalisasi sebesar USD 5,91 miliar akibat adopsi ASU 2023-08. Pada rilis keuangan Mei dan panggilan pendapatan berikutnya, perusahaan menjelaskan kerugian tersebut berasal dari penyesuaian nilai wajar akibat penurunan harga Bitcoin. Penggugat menyebut keterlambatan pengungkapan ini menghambat investor dalam menilai kondisi keuangan dan eksposur risiko Strategy selama periode gugatan, dan mengakibatkan ketidaklengkapan informasi penting.

5. Kesimpulan

Secara keseluruhan, gugatan kelompok terhadap Strategy menandakan tekanan yang semakin berat bagi perusahaan publik terkait pengungkapan dan kepatuhan di tengah pesatnya perkembangan aset kripto.

Di satu sisi, semakin banyak perusahaan memasukkan Bitcoin dan aset kripto lain ke neraca keuangan, profitabilitas, volatilitas aset, serta pola pembiayaannya sangat terhubung dengan pasar kripto. Pernyataan publik yang tidak secara tepat mencerminkan risiko inheren berpotensi memunculkan risiko hukum terkait penghilangan atau pengungkapan menyesatkan.

Di sisi lain, seiring implementasi standar akuntansi FASB di akhir 2023, perusahaan wajib mencatat aset kripto pada nilai wajar dan secara aktif mengevaluasi dampak sistemik pada aset, laba, dan kewajiban pengungkapan. Kegagalan menyampaikan ruang lingkup dan sifat perubahan secara jelas dapat menyebabkan investor memperoleh informasi yang menyesatkan secara material.

Kasus ini bukan hanya soal tanggung jawab individu, tapi juga menjadi studi kasus bagaimana perusahaan terbuka harus menjalankan tugas pengungkapan—menyeimbangkan narasi strategis dengan kepatuhan—di tengah perubahan regulasi akuntansi aset kripto yang dinamis.

Seluruh materi dan informasi yang diterbitkan oleh sumber ini disediakan hanya untuk diskusi atau referensi umum. Tidak ada satu pun di dalamnya yang merupakan nasihat hukum, pajak, akuntansi, investasi, ataupun rekomendasi profesional lain, maupun menjadi ajakan atau dukungan terhadap suatu layanan atau produk. Sumber ini tidak memberikan jaminan, baik tersurat maupun tersirat, atas keakuratan, integritas, atau keandalan materi yang dipublikasikan. Terdapat kemungkinan perubahan konten tanpa pemberitahuan, dan tidak ada kewajiban untuk memperbarui konten yang telah dipublikasikan. FinTax tidak bertanggung jawab atas keputusan (tindakan atau tidak) atau konsekuensi hukum apa pun berdasarkan sebagian atau seluruh isi materi ini. Materi tidak boleh digunakan untuk tujuan lain tanpa izin tertulis sebelumnya dari FinTax. Untuk reproduksi, wajib ada otorisasi dan atribusi penuh kepada penulis serta “FinTax” sebagai sumber.

Penafian:

- Artikel ini diterbitkan ulang dari FinTax, dengan hak cipta sepenuhnya milik penulis asli FinTax. Untuk pertanyaan terkait terbit ulang ini, silakan hubungi tim Gate Learn, yang akan menangani sesuai prosedur yang berlaku.

- Penafian: Seluruh pandangan dan opini dalam artikel ini sepenuhnya milik penulis dan tidak merupakan nasihat investasi.

- Versi bahasa lainnya diterjemahkan oleh tim Gate Learn dan tidak boleh disalin, didistribusikan, atau digunakan tanpa mencantumkan Gate sebagai sumber.

Artikel terkait

Semua yang Perlu Anda Ketahui tentang Perdagangan Strategi Kuantitatif

Apa itu Loot?

Realitas Kripto: Pemeriksaan Tahun 2025

Narasi Kripto 2024

Riset gate: Tinjauan Pasar Cryptocurrency 2024 dan Ramalan Trend 2025