Le projet de loi relatif aux stablecoins est désormais prêt, suscitant l’agitation parmi les banquiers de Wall Street.

Les stablecoins ont officiellement fait leur entrée sur le marché américain, élargissant considérablement le potentiel de la finance crypto aux États-Unis.

Hier soir, la Chambre des représentants a adopté à la fois le GENIUS Act et le CLARITY Act, conférant aux stablecoins un cadre réglementaire clair et posant des jalons précis pour l’ensemble de l’industrie des actifs numériques. Dans la foulée, la Maison-Blanche a annoncé que Donald Trump signera lui-même le GENIUS Act ce vendredi. Ainsi, les stablecoins cessent d’être de simples expérimentations non régulées : ils deviennent prochainement pleinement reconnus par la loi américaine comme instruments monétaires officiels, garantis par l’État fédéral.

Quasiment au même moment, la Réserve fédérale, la FDIC et l’OCC ont publié leur toute première directive conjointe, clarifiant que les banques américaines sont désormais autorisées à proposer à leurs clients la conservation d’actifs numériques. Les grands établissements de Wall Street se préparent à s’emparer de cette nouvelle ère.

Les banques traditionnelles ouvrent la voie aux stablecoins

Bank of America (BoA), deuxième banque américaine, a confirmé travailler activement sur des produits stablecoins et explore des synergies avec d’autres institutions financières dans une logique de co-développement. « Nous sommes opérationnels, mais attendons plus de clarté sur la réglementation et le marché », précise la banque.

« Nous avons effectué un travail préparatoire considérable », indique Brian Moynihan, PDG de BoA. « Nous affinons actuellement notre compréhension de la demande client et lancerons nos solutions stablecoins au moment opportun — possiblement en partenariat avec d’autres institutions financières. »

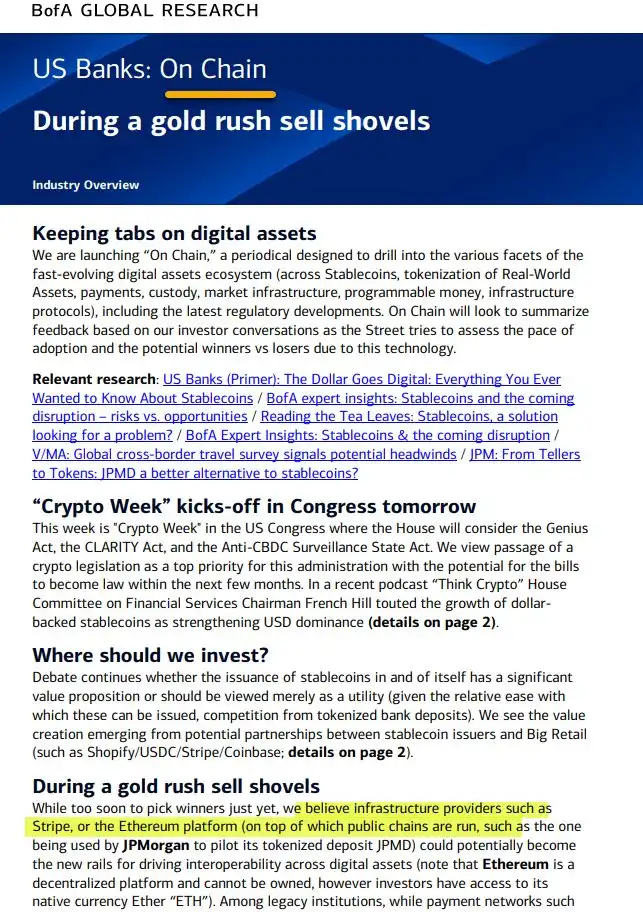

En parallèle, BoA a lancé sa lettre hebdomadaire On Chain, centrée sur les stablecoins, les actifs réels tokenisés (RWA), les paiements, le règlement et les infrastructures. Ce lancement intervient pendant une semaine déterminante, alors que le Congrès débat du GENIUS Act, du CLARITY Act et de textes destinés à contrer la surveillance des monnaies numériques de banque centrale : ces mesures façonneront la politique américaine autour des stablecoins et des infrastructures numériques pour les années à venir.

L’équipe “Recherche” de BoA insiste : « Nous nous concentrons sur l’innovation de fond, capable de transformer l’écosystème financier, loin du sensationnalisme. » Elle souligne le rôle central d’Ethereum dans l’interopérabilité des actifs numériques et révèle avoir déjà conduit des pilotes stablecoins avec des acteurs grand public, tels que Shopify, Coinbase et Stripe, pour repousser les anciens usages du stablecoin et inventer de nouveaux modèles d’affaires.

« Dès que le cadre réglementaire sera défini, les banques adopteront massivement les paiements en cryptomonnaie », réaffirme Brian Moynihan.

Citi est également sur le pont, prête à avancer à la première opportunité.

Jane Fraser, directrice générale de Citi, a clairement affiché la volonté du groupe d’accélérer ses initiatives stablecoins, convaincue qu’ils formeront l’épine dorsale des paiements transfrontaliers. Ce pari intervient au moment où les faiblesses du système traditionnel – frais élevés, délais de règlement – sont mises en lumière : les coûts cachés sur les paiements internationaux atteignent 7 %, tandis que les réseaux bancaires classiques sont distancés par les solutions on-chain. L’objectif de Citi : bâtir de nouveaux rails de paiement, programmables et actifs 24h/24, utilisant des stablecoins pour permettre à ses clients corporates de transférer des fonds à l’international à coûts réduits et efficacité optimale.

Sur ce terrain, JPMorgan, pionnière de la crypto à Wall Street, va encore plus vite.

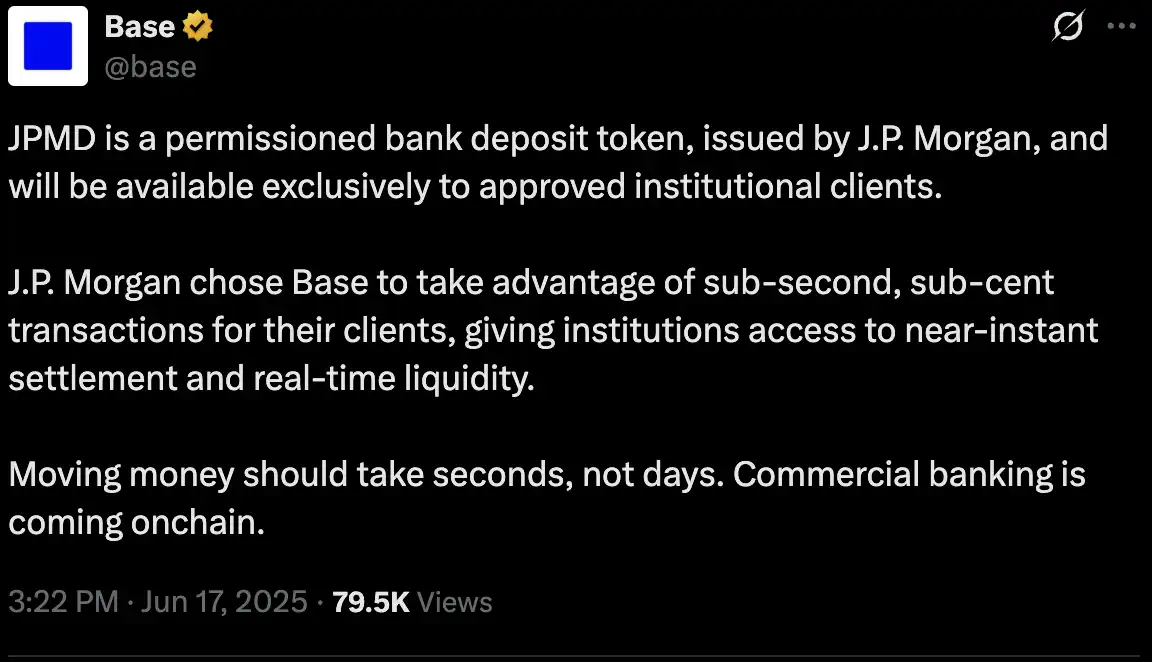

Le 18 juin, JPMorgan a annoncé le lancement pilote du jeton de dépôt JPMD sur la blockchain Base, soutenue par Coinbase. Réservé aux clients institutionnels dans un premier temps, ce jeton sera déployé plus largement et avec d’autres devises dès obtention des agréments américains.

C’est la première fois qu’une banque de Wall Street émet des jetons de dépôt directement sur une blockchain : une avancée majeure vers l’intégration de la banque traditionnelle et de la finance décentralisée. JPMD est un « jeton de dépôt à autorisation préalable », indexé au dollar (1:1 sur les dépôts JPMorgan), qui permet des transferts instantanés 24/7 pour des frais de transaction de seulement 0,01 $, assortis des protections bancaires habituelles (assurance des dépôts, rémunération des avoirs).

JPMD surpasse les stablecoins sur les aspects réglementaires et la confiance institutionnelle, promettant d’injecter un niveau inédit de liquidités institutionnelles sur la blockchain Base. « Ce n’est pas une simple adoption de la crypto, c’est une refonte du modèle bancaire », déclare Naveen Mallela, responsable blockchain de JPMorgan.

Désormais, la rapidité d’intégration des banques traditionnelles à l’écosystème stablecoin et on-chain dépasse les projections les plus ambitieuses du secteur crypto. Une mutation profonde du paysage financier est engagée.

Le feu vert est donné : les banques traditionnelles peuvent-elles acheter du Bitcoin ?

« Le signal est passé au vert, la finance traditionnelle se rue sur la crypto et les barrières historiques s’effacent. C’est un immense atout pour le secteur. »

Comme l’a souligné Merlijn, fondateur de Profitz Academy, le 14 juillet, la Fed, la FDIC et l’OCC ont publié ensemble une directive imposant aux banques proposant ces services une gestion intégrale des risques : gestion des clés, sélection d’actifs, cybersécurité, missions d’audit, missions de conservation par des tiers et dispositifs de conformité.

Sans instaurer de nouvelle règle, c’est la première fois que les autorités exposent aussi clairement leurs attentes en matière de supervision de la conservation crypto. On passe d’un Far West réglementaire à une voie express sous contrôle — et les banques traditionnelles prennent désormais part au jeu.

Le secteur a instantanément réagi : Wall Street dévoile ses dernières avancées en stablecoins et crypto, cherchant à asseoir un leadership à l’heure du grand remaniement des infrastructures financières. En parallèle, les géants crypto-natifs comme Circle et Ripple montent en puissance sur la conformité pour consolider leur présence alors que se dessinent des cadres réglementaires mondiaux.

La frontière s’estompe entre banques, gestion d’actifs crypto et plateformes de trading. Désormais, banques traditionnelles, gestionnaires d’actifs crypto-natifs et plateformes se disputent directement le marché.

Duel crypto : banques traditionnelles contre gestionnaires natifs

Le 15 juillet, Standard Chartered est devenue la première banque systémique (G-SIB) à proposer le trading au comptant (spot) de Bitcoin et d’Ether à sa clientèle institutionnelle — un service lancé à Londres, Hong Kong et Francfort, couvrant d’abord l’Asie et l’Europe, avec une disponibilité continue 24h/24, 5j/7 et une intégration directe aux plateformes de change traditionnelles. Les entreprises et gérants d’actifs peuvent ainsi acheter ou vendre BTC et ETH aussi simplement que des devises étrangères, choisir l’auto-conservation ou le règlement par un tiers selon leur besoin.

Standard Chartered a déjà posé ses jalons dans la conservation et le trading d’actifs numériques via Zodia Custody et Zodia Markets ; elle rend maintenant ces dispositifs pleinement accessibles. Rene Michau, directeur mondial des actifs numériques, précise : la prestation débutera avec BTC et ETH, puis s’ouvrira rapidement à d’autres produits — dérivés, structurés, NDF (Non-Deliverable Forwards) — sur le modèle des plateformes crypto.

En parallèle, JPMorgan, Bank of America et plusieurs autres finalisent leur lancement de services de conservation crypto et d’offres associées. Il y a 12 mois encore, on s’interrogeait : « JPMorgan conservera-t-elle jamais du Bitcoin ? » Aujourd’hui, la question est : « Quelle banque décrochera la première la plus grande part du marché ? »

Les « néobanques challengers » ne sont pas en reste. Revolut, la fintech londonienne, tire déjà l’essentiel de ses recettes du trading crypto et vise la licence bancaire américaine afin de s’intégrer à l’écosystème classique.

L’offensive bancaire de la Silicon Valley, par Peter Thiel

Au-delà de la conservation crypto et de la conquête du marché face aux géants du secteur, les investisseurs les plus influents de Wall Street ciblent désormais les services de compte et de crédit.

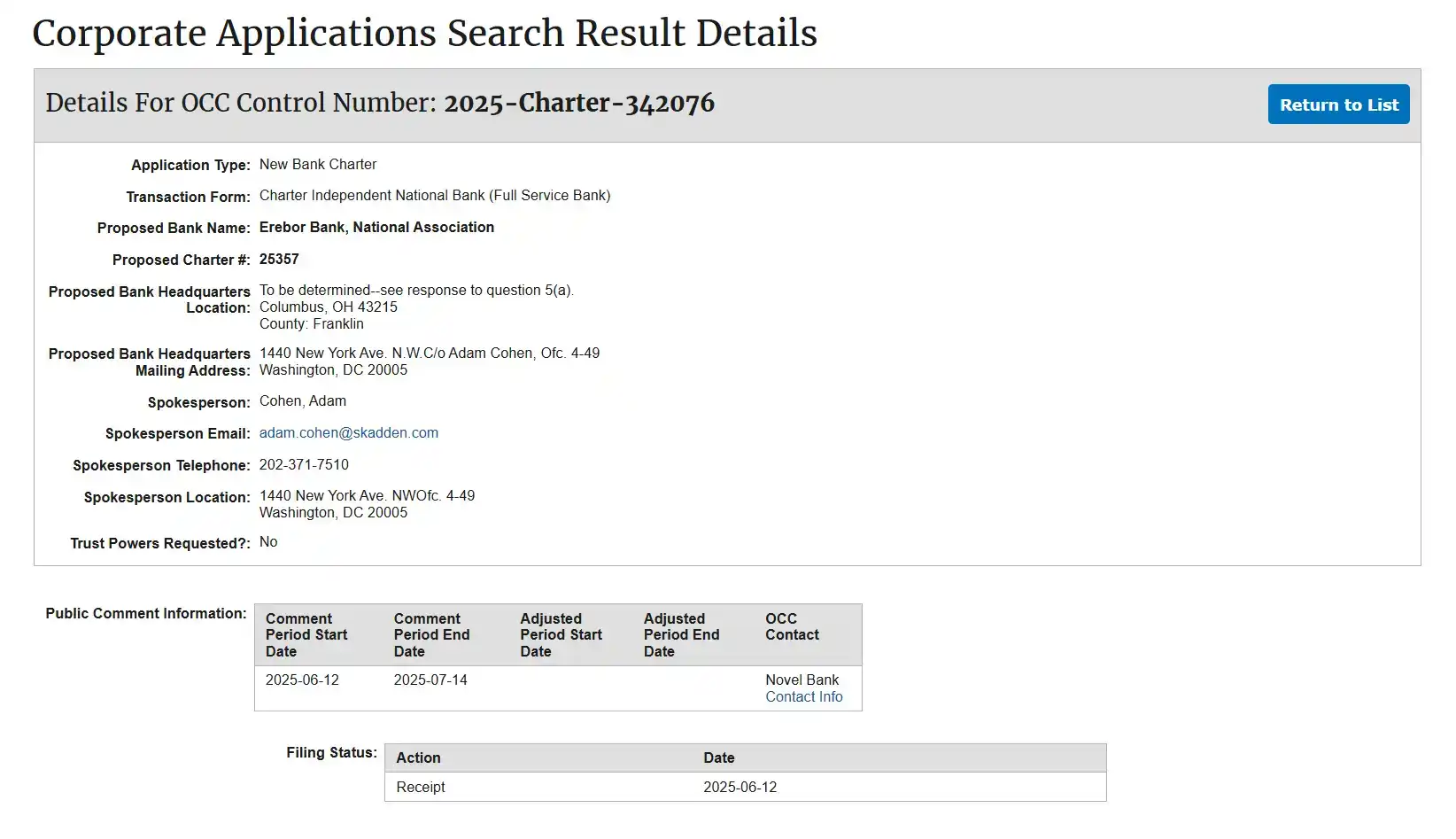

De grands médias financiers confirment : Peter Thiel, accompagné de Palmer Luckey et Joe Lonsdale, cofonde la banque Erebor et a officiellement sollicité la charte bancaire nationale de l’OCC. Erebor cible les start-up crypto, IA, défense et industries avancées délaissées par les banques historiques, et entend s’imposer en héritière de la Silicon Valley Bank à la suite de sa faillite.

Le montage d’Erebor affiche une forte coloration « Silicon Valley-politique » : Peter Thiel (cofondateur de PayPal et Palantir, Founders Fund), Palmer Luckey (Oculus ; Anduril), Joe Lonsdale (Palantir ; 8VC), tous importants soutiens financiers de la campagne Trump 2024 et moteurs du lobbying pro-GENIUS Act au Congrès.

Selon le dossier OCC, le Founders Fund assurera l’essentiel du capital. Les trois fondateurs siègeront uniquement au conseil d’administration, confiant la gestion quotidienne à un ancien conseiller de Circle et au dirigeant d’Aer Compliance (logiciels de conformité), séparant ainsi délibérément le pilotage opérationnel des questions politiques pour asseoir le positionnement réglementé d’Erebor.

Tirant les leçons de la chute de SVB, Erebor appliquera un ratio de réserves de 1:1 et limitera ses prêts à moins de 50 % des dépôts pour éviter tout déséquilibre de liquidité ou excès de crédit. Les documents réglementaires établissent les services stablecoin comme activité principale : conservation, émission et rachat de stablecoins régulés (USDC, DAI, RLUSD), afin de bâtir « l’institution de trading de stablecoins la plus conforme aux réglementations », offrant des passerelles vers la monnaie fiduciaire et des services on-chain réglementés à destination des entreprises.

Le public cible d’Erebor est clairement identifié : entreprises technologiques innovantes en crypto, IA, défense, industrie avancée — souvent classées « à haut risque » par les banques classiques — ainsi que salariés et investisseurs. Erebor vise aussi les acteurs internationaux ayant besoin d’accès au dollar pour le règlement ou souhaitant réduire le coût des opérations transfrontalières via stablecoin. Au travers de relations de correspondant bancaire, Erebor entend devenir la principale porte d’entrée au système dollar.

Le modèle d’Erebor reste résolument crypto-native : dépôts et prêts collatéralisés en BTC ou ETH, sans crédit traditionnel ni prêt automobile ; la banque détient un solde minime en BTC/ETH pour ses opérations (frais de gas, etc.), sans spéculation. Surtout, Erebor pose une limite stricte : pas de conservation sous licence de trust, seulement du règlement on-chain, sans détention directe d’actifs clients.

En synthèse, Erebor s’aligne comme la prochaine Silicon Valley Bank. La politique crypto favorable des États-Unis pourrait en faire la première « banque relais USD » 100 % conforme, habilitée à garder USDC, RLUSD et autres stablecoins tout en opérant le règlement fédéral.

Pour aller plus loin : « Peter Thiel lance Erebor en alternative à SVB »

Agréments bancaires nationaux : la prochaine frontière pour la banque crypto

Alors que la législation stablecoin est adoptée et le feu vert réglementaire bien enclenché à Washington, débute une nouvelle phase de compétition entre géants de Wall Street.

L’agrément « National Trust Bank » devient l’un des terrains majeurs, offrant la licence la plus élevée de la finance US et la passerelle la plus directe pour les sociétés crypto, dépositaires et émetteurs de stablecoins en quête de légitimité grand public.

La banque aux États-Unis repose sur trois catégories d’agrément fédéral : National Bank, Federal Savings Association (FSA) et National Trust Bank. Les deux premiers relèvent de la banque commerciale/historique ; le troisième est dédié à la fiducie, à la conservation et à la retraite — une formule particulièrement adaptée aux dépositaires crypto souhaitant une conformité maximale.

La dimension stratégique de cette charte est souvent méconnue : elle agit comme passeport national, permettant d’exercer sur l’ensemble du territoire sans agréments locaux. Elle donne accès à la conservation institutionnelle, à la garde crypto, aux services de fiducie corporate et de retraite ; elle exclut cependant les dépôts particuliers et le crédit, ce qui répond parfaitement au besoin de sécurité et de clarté réglementaire des acteurs crypto.

Atout clé : la charte, délivrée directement par l’OCC au niveau fédéral, permet ensuite de solliciter l’accès aux infrastructures de règlement et de paiement de la Fed, décuplant la liquidité et l’efficacité transactionnelle.

Anchorage Digital : première banque américaine de conservation crypto

Anchorage Digital a saisi la première cette opportunité.

Fondée en 2017 en Californie, la société est dédiée à la conservation institutionnelle des actifs numériques, offrant aux fonds, family offices et plateformes d’échange un stockage parfaitement sécurisé et conforme.

Avant 2020, la conservation crypto ne s’effectuait qu’avec des licences de trust d’État (BitLicense New York, South Dakota trust, etc.), limitant la portée et la réputation des acteurs.

En 2020, l’OCC — sous la direction de Brian Brooks (ancien Coinbase) — ouvre la voie aux sociétés crypto pour solliciter une charte bancaire fédérale. Anchorage se positionne, avec une demande exhaustive couvrant conformité, KYC/AML, contrôle des risques et gouvernance. Le 13 janvier 2021, l’OCC valide : Anchorage Digital Bank National Association voit le jour, première banque de fiducie numérique agréée au niveau fédéral aux États-Unis.

Cette reconnaissance officielle propulse Anchorage Digital, qui devient le dépositaire privilégié de géants comme BlackRock ou Cantor Fitzgerald.

L’embellie fut de courte durée : un changement de direction à l’OCC a aussitôt stoppé toute nouvelle demande de trust bank crypto, laissant Anchorage seule titulaire durant plus de trois ans.

Aujourd’hui, avec le retour d’une administration favorable à la crypto et la nomination de Jonathan Gould (ex-directeur juridique de Bitfury) à la tête de l’OCC, les restrictions héritées de l’ère Biden sont en passe d’être levées.

La désignation de Gould a ravivé les espoirs : entrepreneurs, fonds et projets se pressent à nouveau pour décrocher ces nouveaux agréments.

L’enjeu ultime : accéder aux infrastructures de règlement de la Fed

Pour les acteurs crypto, décrocher une charte de National Trust Bank n’est qu’une étape : le véritable objectif est d’obtenir un « compte principal Fed » (Fed master account) et un accès direct aux infrastructures de règlement de la Réserve fédérale.

Il s’agit là du Graal du secteur.

L’accès direct à la Fed permettrait aux sociétés crypto de loger les réserves de stablecoins à la banque centrale, en s’affranchissant des tiers et en intégrant pleinement le système financier US en tant qu’acteur statutaire, et non plus comme outsider.

L’enjeu, c’est la légitimité pleine et entière — la sortie de la marginalité réglementaire. C’est pourquoi Circle, Ripple, Anchorage ou Paxos poursuivent en parallèle les démarches d’agrément federal trust bank et de compte principal Fed.

Mais la Fed, soucieuse de stabilité financière (liquidations massives, etc.) et de contrôle des risques (blanchiment, flux illicites), n’a pour l’heure validé aucun compte principal Fed pour une société crypto — même Anchorage, dotée de son agrément, attend encore son sésame.

Qui sont les autres prétendants ?

Circle a déposé fin juin 2025 son dossier pour lancer First National Digital Currency Bank, N.A., dédiée à la garde directe des réserves USDC et aux services institutionnels.

Ripple a emboîté le pas début juillet, annonçant une demande d’agrément trust fédéral et de compte principal Fed, avec l’objectif de placer les réserves RLUSD à la Fed.

BitGo, dépositaire historique, attend le feu vert OCC pour détenir les réserves “Trump USD1”.

D’autres candidats : Wise (ex-TransferWise) pour une charte trust non-dépositaire, Erebor visant toujours les start-ups IA/crypto/défense. Des tentatives antérieures, comme First Blockchain Bank and Trust, ont été suspendues sous l’ex-administration, tandis que les ambitions de Fidelity Digital Assets ne sont pas encore confirmées.

Si Circle, Ripple ou BitGo obtiennent ces licences, ils pourraient opérer à travers tout le pays, contourner les barrières locales et accéder potentiellement au système Fed — ouvrant la voie à une conservation stablecoin par la banque centrale et à une convergence avec la garde et le règlement de Wall Street.

Les superviseurs américains restent à la fois ouverts et prudents face à l’arrivée de la crypto dans la banque : la fenêtre s’entrouvre avec le changement de climat politique, mais ces agréments n’autorisent pas les activités bancaires complètes (dépôts particuliers, crédits directs, etc.).

L’opportunité existe, mais le niveau d’exigence reste élevé. Qui sera le premier à ouvrir la voie ? Ce jalon pèsera sur la structuration future des relations entre Wall Street et les géants crypto — et pourrait décider du visage de la finance mondiale pour la décennie à venir.

Pour la crypto, alors que les stablecoins sont officiellement intégrés et les banques massivement actives, les univers de la blockchain et de Wall Street s’unissent, portés par une régulation transparente. Longtemps débattus, les actifs numériques sont désormais un fait : ils apparaissent sur les comptes courants Américains et dans les bilans des institutions financières internationales.

Avertissement :

- Cet article est reproduit à partir de [BLOCKBEATS] ; tous droits réservés aux auteurs originaux [律动小工, kkk]. Pour toute question relative au droit de reproduction, veuillez contacter l’équipe Gate Learn qui traitera votre demande dans les meilleurs délais conformément à la procédure.

- Mentions légales : les propos tenus dans cet article n’engagent que son auteur et ne constituent pas un conseil en investissement.

- D’autres versions linguistiques de cet article ont été réalisées par l’équipe Gate Learn. Merci de ne pas copier, distribuer ou utiliser une version traduite sans mention explicite de Gate.

Articles connexes

Explication approfondie de Yala: Construction d'un agrégateur de rendement DeFi modulaire avec la stablecoin $YU comme moyen.

Qu'est-ce que Stablecoin ?

Qu'est-ce que les opérations de carry trade et comment fonctionnent-elles?

Qu'est-ce que l'USDe ? Découvrez les multiples méthodes de gain de l'USDe

USDC et l'avenir du dollar