Le dilemme de Pump.fun : perte de parts de marché, accusations légales et désengagement financier de l’équipe issue de la génération Z

« L’endroit le plus captivant du web » : telle était, d’après ses trois fondateurs issus de la génération Z, l’ambition fondatrice de Pump.fun. Désormais, cette formule résonne comme une ironie noire.

En juillet 2025, la plateforme, autrefois pionnière du meme coin et à l’origine du phénomène du « lancement de token en un clic », traverse une crise de confiance sans précédent, confrontée à de puissants vents contraires sur le marché.

Pump.fun doit faire face à une pression commerciale accrue, voyant ses concurrents s’emparer de parts de marché tandis que ses indicateurs dévissent. Surtout, elle affronte la justice américaine, visée pour fraude sur titres et association de malfaiteurs (RICO). Son parcours, né dans la frénésie, se retrouve aujourd’hui éprouvé par la même folie spéculative qu’elle avait contribué à déclencher.

Là où la confiance s’est effondrée

Juillet 2025 : une décision a tout changé.

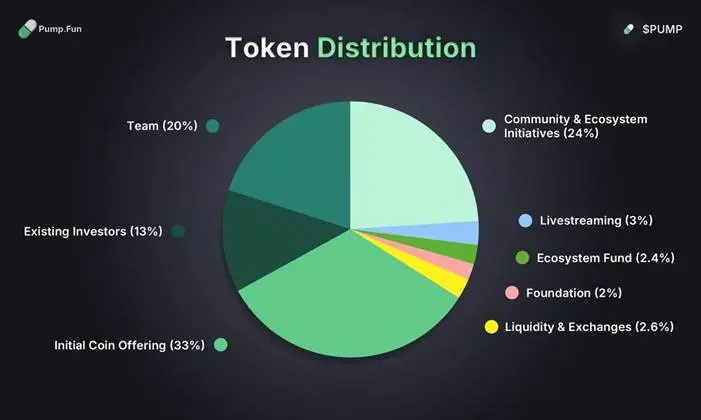

Pump.fun a annoncé le lancement de son propre token, PUMP, avançant une valorisation totalement diluée de 4 milliards de dollars. Ce qui aurait pu constituer un tournant historique s’est révélé être le point de rupture qui a ébranlé la communauté jusqu’en son fondement.

L’absurdité de la situation saute aux yeux : alors que les fondateurs avaient bâti leur notoriété sur l’idée que « chaque prévente est une arnaque », ils ont réalisé une vaste prévente pour PUMP. Aux yeux de la communauté, c’était la preuve d’une hypocrisie et d’une trahison difficilement pardonnables.

Jocy, fondatrice du fonds de capital-risque IOSG Ventures, a publiquement qualifié sur X cette initiative d’opération d’« exit liquidity » à haut risque, mettant en garde contre le fait de lever sur une valorisation de 4 milliards de dollars pour un meme coin dans un contexte de marché baissier, synonyme de spéculation excessive sur l’avenir. Le marché n’a pas tardé à réagir.

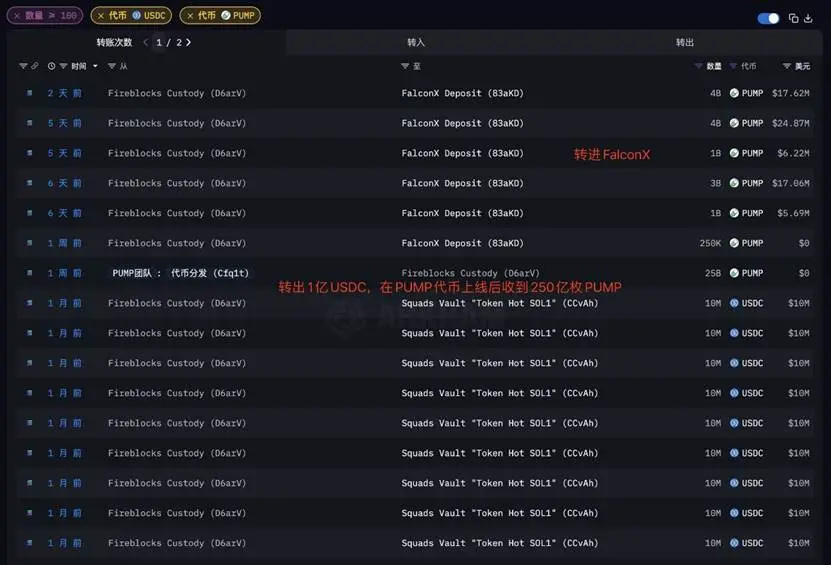

Selon CoinMarketCap, le prix du token a chuté de 75 % en seulement quelques heures après le lancement. À la publication, le PUMP se négociait à 0,0024 USDT — plus de 30 % sous son prix de vente public initial de 0,004 USDT.

Les chiffres on-chain sont encore plus inquiétants : 340 portefeuilles de « whales » ont orchestré une vente massive, contrôlant plus de 60 % des tokens issus de la prévente. D’après l’utilisateur X EmberCN, deux portefeuilles privés seulement auraient revendu l’équivalent de 141 millions de dollars en tokens, engrangeant près de 40 millions de gains.

Sur les réseaux sociaux, l’euphorie a cédé la place à la désillusion en l’espace d’une nuit. « Nous pensions enfin tenir notre chance — et finalement, ce sont d’autres qui ont tiré profit de nous. » Ce sentiment d’avoir été dupé s’est propagé à grande vitesse, sapant durablement la confiance communautaire qui avait propulsé Pump.fun.

Effondrement de la part de marché, modèle économique menacé

Cette crise de confiance s’est directement traduite dans les chiffres.

LetsBONK.fun s’est imposé à un rythme effréné. Selon Dune Analytics, la part de Pump.fun dans les nouveaux lancements de tokens s’est effondrée, passant de 90 % à 24 % en un mois, tandis que celle de LetsBONK.fun grimpait de 5 % à 64 %. Cette évolution révèle une divergence profonde en matière de philosophie d’entreprise.

Pump.fun retenait une commission centralisée sur chaque lancement, alors que LetsBONK.fun a bâti sa réussite en redistribuant 58 % des revenus à des rachats puis brûlages de tokens de l’écosystème — générant ainsi un véritable cercle vertueux de valeur et de confiance partagées.

Face à la dégradation de la situation, CoinCentral a évoqué les rachats de tokens prévus à plusieurs millions de dollars par l’équipe. Le marché a perçu cette annonce comme une tentative de « faire porter la charge aux particuliers au sommet du cycle ». Les analystes ont souligné que le projet avait vendu à 0,004 $, puis racheté à 0,0064 $ avec les revenus de la plateforme — une prime de 60 %, uniquement pour soutenir le cours.

Ce rachat a momentanément soutenu le prix, sans toutefois réparer la perte de valeur ni restaurer la confiance. Simultanément, la pression réglementaire mondiale s’intensifiait.

En décembre 2024, à la suite d’un avertissement de la Financial Conduct Authority (FCA) britannique, Pump.fun a dû interrompre l’accès à 9 % de son trafic, soit ses utilisateurs britanniques.

Loin d’être un cas isolé, cet épisode constitue un signal d’alarme pour un modèle de croissance « viral » désormais scruté par les autorités. Pump.fun a alors été pris dans une spirale négative : la montée de la concurrence a laminé les revenus, la contraction des ressources a amoindri la capacité de rachat, la chute du token a miné la confiance, et la fuite des utilisateurs s’est accélérée.

RICO — l’étau judiciaire se resserre

Le coup de grâce est venu du terrain juridique. D’abord, plusieurs recours collectifs ont soutenu que chaque meme token lancé sur la plateforme constituait une valeur mobilière non enregistrée. Des cabinets comme Wolf Popper LLP ont avancé la « théorie de l’émetteur conjoint », affirmant que la plateforme jouait un rôle actif dans la création, l’échange et la liquidité des tokens — loin du simple statut de prestataire technique neutre.

En juillet 2025, le conflit judiciaire a pris un nouveau tournant. La plainte Aguilar révisée a ajouté des chefs d’accusation relevant du RICO Act — un arsenal légal plutôt réservé à la lutte contre la criminalité organisée.

La liste des défendeurs s’est élargie : la Solana Foundation, Solana Labs, ainsi que leurs cofondateurs, tous cités comme architectes, bénéficiaires et complices présumés de la fraude. En jeu, bien plus que le sort de Pump.fun : c’est la responsabilité de l’ensemble de l’écosystème Solana qui se trouve questionnée.

L’infrastructure de base, telle que Solana, doit-elle surveiller ou encadrer ses projets phares ? Ce litige alerte tout l’univers des blockchains publiques : les alliances avec les projets d’écosystème pourraient être bien plus risquées qu’on ne le pensait. Dans le cadre de RICO, les principales accusations portent sur fraude électronique et sur titres, activités de transmission de fonds sans licence, ou complicité de blanchiment.

L’accusation la plus grave : le groupe de hackers nord-coréen Lazarus aurait utilisé les meme coins émis sur Pump.fun pour blanchir les fonds issus du piratage de Bybit.

Défaillance de gouvernance : aucune parade face aux failles internes

La plus grande trahison est venue de l’intérieur.

Le 16 mai 2024, Pump.fun a subi un exploit de 1,9 million de dollars — l’auteur n’était autre qu’un ancien collaborateur rancunier.

Sous le pseudonyme « Stacc », l’ex-employé a revendiqué les faits sur X, motivé par la vengeance et son mépris affiché envers « des patrons déplorables ». L’audit technique a démontré que la faille ne relevait pas du smart contract, mais d’un abus de privilèges administrateur.

Doté de droits privilégiés, cet « insider » a pu obtenir frauduleusement les droits de retrait, puis s’est appuyé sur des flash loans pour vider la réserve de plusieurs tokens — détournant la pool initiale sur le DEX. Alors que Pump.fun se voulait rempart contre les rug pulls, elle restait exposée à la malveillance interne.

L’affaire alerte sur les dangers d’une croissance effrénée : Pump.fun s’est retrouvée avec de graves angles morts en matière de gouvernance et de sécurité.

De chasse aux rug pulls à organiser sa propre sortie

L’aventure s’est ouverte sur la « mania » Solana des meme coins en 2024. Développeurs et spéculateurs du monde entier se ruaient sur Solana, rêvant du mythique token à x100. Pourtant, créer un token et lancer sa première pool de liquidité (LP) exigeait un investissement élevé et des compétences techniques pointues, écartant bon nombre de créateurs indépendants.

Les protagonistes : trois fondateurs Gen Z — Noah Tweedale, CEO (21 ans), Dylan Kerler, CTO (21 ans), et Alon Cohen, COO (23 ans, pseudonyme). Face à cet obstacle, ils se sont donné pour mission de « résoudre le risque des rug pulls » dans les meme coins, nourrissant l’ambition de concevoir « l’endroit le plus captivant du web ».

Lancé en janvier 2024, Pump.fun a bousculé le secteur avec le « token à un clic ». Ce qui prenait autrefois des jours et coûtait des milliers s’est transformé en opération de quelques minutes à faible coût. La rupture fut flagrante, la croissance exponentielle.

Mais l’innovation n’a pas tardé à être détournée par la spéculation. Tout le modèle a tourné à l’amplification de la hype, et la prévente à 4 milliards de dollars du PUMP a fait exploser la fièvre spéculative.

Le non-respect des règles était constant. Après avoir misé sur une rhétorique anti-prévente, ils ont monté la plus grande prévente jamais vue. Sous l’œil de la FCA, ils ont coupé les liens avec l’entité britannique ; le CEO a nié l’appartenance de Pump.fun au Royaume-Uni, le COO a rappelé qu’être employé ne signifiait pas détenir l’entreprise. Pour beaucoup, tout semblait parfaitement orchestré, loin de la naïveté affichée.

Entre talents techniques, spéculateurs et débrouillards, l’histoire de Pump.fun conjugue ascension fulgurante et chute brutale. Les fondateurs n’avaient sans doute pas anticipé qu’un projet conçu pour l’amusement les entraînerait dans une tourmente juridico-commerciale.

À la croisée des chemins

Pump.fun se retrouve aujourd’hui à un tournant critique. Procédures en cours, effondrement de la part de marché, perte de confiance des utilisateurs : la dynamique est brisée.

Voici la leçon implacable du darwinisme DeFi : une plateforme s’épanouit grâce à son adaptabilité (barrières d’accès faibles, viralité), mais à défaut d’évoluer pour survivre à la complexité (régulation, confiance, sécurité), elle risque l’extinction rapide.

La crise affectant Pump.fun interroge le secteur crypto dans son ensemble : quand l’innovation s’aventure aux limites de la légalité, jusqu’où les plateformes doivent-elles endosser la responsabilité de ce qui se passe sur leur espace ?

Alors que les régulateurs concentrent désormais leur attention sur la DeFi plutôt que sur les seules plateformes centralisées, le prochain Pump.fun est probablement déjà en embuscade.

Pour chaque acteur du marché, distinguer la frontière entre amusement et escroquerie devient plus crucial que jamais. Ce parcours — envol porté par une communauté, emballement spéculatif, puis chute — préfigure peut-être le prochain chapitre de la crypto.

Avertissement :

- Cet article est republié depuis [ChainCatcher]. Les droits d’auteur appartiennent à l’auteur original [Zz, ChainCatcher]. Pour toute question relative à la republication, veuillez contacter l’équipe Gate Learn, qui traitera les demandes conformément à notre politique.

- Avertissement : les opinions et analyses exprimées n’engagent que leur auteur et ne constituent pas un conseil en investissement.

- Les autres versions linguistiques sont assurées par l’équipe Gate Learn. Sauf mention de Gate, toute reproduction, diffusion ou copie de la traduction est interdite.

Partager

Contenu

Articles connexes

Top 10 Plateformes de trading de jetons MEME

Qu'est-ce que Moonshot ? Tout ce que vous devez savoir sur Moonshot

Qu'est-ce que Fartcoin? Tout ce que vous devez savoir sur FARTCOIN

Revue des dix meilleurs Bots de mèmes

De Meta aux memes : Guide d'un ancien employé pour survivre au terrier du Crypto