- Tema

14k Popularidad

17k Popularidad

61k Popularidad

31k Popularidad

3k Popularidad

94k Popularidad

27k Popularidad

27k Popularidad

7k Popularidad

18k Popularidad

- Anclado

14k Popularidad

17k Popularidad

61k Popularidad

31k Popularidad

3k Popularidad

94k Popularidad

27k Popularidad

27k Popularidad

7k Popularidad

18k Popularidad

【Cambio】Dólar/yen dependiendo de la administración Trump - Parte 2 | Informe diario de divisas de Tsunetaka Yoshida | Medios útiles de información de inversión y dinero de Monex Securities

【Cambio】Dólar estadounidense / Yen japonés, dependiendo de la administración Trump - Parte 1

No tolerar un yen excesivamente devaluado ni tasas de interés injustas = una advertencia para Japón

En el momento en que el Departamento del Tesoro de EE. UU. publicó su informe sobre cambiarios en junio, la secretaria del Tesoro de EE. UU., Janet Yellen, hizo un comentario en el que se incluía el siguiente pasaje: "La administración Trump ha advertido a los países y regiones comerciales que no tolerará más políticas macroeconómicas que fomenten relaciones comerciales desiguales con EE. UU."

En el caso de Japón, la "política macroeconómica que fomenta una relación comercial desigual con Estados Unidos" se reemplazaría normalmente por lo siguiente: "La administración Trump ha advertido a Japón que no tolerará más la excesiva depreciación del yen y los injustos bajos tipos de interés."

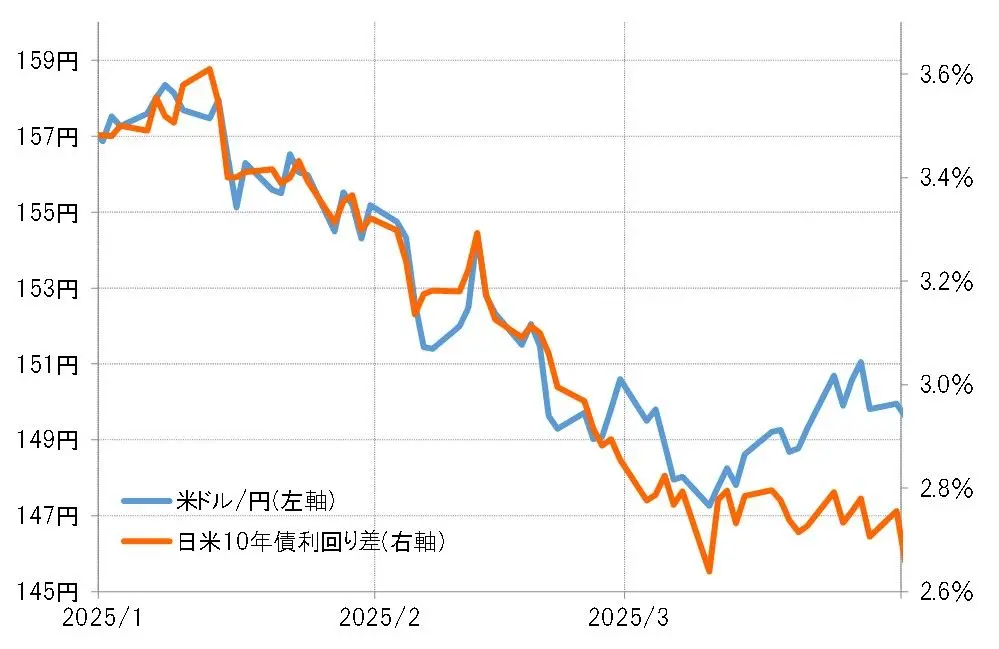

Entonces, ¿cómo fue en realidad? El dólar estadounidense / yen japonés cayó de 158 yenes en enero a 146 yenes en marzo, lo que estuvo en línea con la reducción de la diferencia de tasas de interés entre Japón y Estados Unidos (ver gráfico 1). Lo que se destacó fue el "contenido" de esta reducción de la diferencia de tasas de interés.

【Tabla 1】Dólar estadounidense / Yen y diferencia de rendimiento de los bonos a 10 años de EE. UU. y Japón (enero a marzo de 2025) Fuente: Creado por Monex Securities a partir de datos de Refinitiv.

La reducción de la diferencia de tasas de interés entre Japón y Estados Unidos de enero a marzo se produjo en un contexto inusual, donde las tasas de interés a largo plazo de Japón, que están fuertemente influenciadas por las tasas de interés a largo plazo de Estados Unidos, experimentaron un gran aumento a finales de enero, a pesar de la tendencia a la baja de las tasas a largo plazo en EE. UU. (ver gráfico 2). Además, a finales de enero, momento en el que comenzó esta inusual divergencia en la diferencia de tasas de interés entre Japón y Estados Unidos, también se aprobó en el Senado de EE. UU. la nominación de la Sra. Bessent como secretaria del Tesoro.

Fuente: Creado por Monex Securities a partir de datos de Refinitiv.

La reducción de la diferencia de tasas de interés entre Japón y Estados Unidos de enero a marzo se produjo en un contexto inusual, donde las tasas de interés a largo plazo de Japón, que están fuertemente influenciadas por las tasas de interés a largo plazo de Estados Unidos, experimentaron un gran aumento a finales de enero, a pesar de la tendencia a la baja de las tasas a largo plazo en EE. UU. (ver gráfico 2). Además, a finales de enero, momento en el que comenzó esta inusual divergencia en la diferencia de tasas de interés entre Japón y Estados Unidos, también se aprobó en el Senado de EE. UU. la nominación de la Sra. Bessent como secretaria del Tesoro.

【Gráfico 2】Evolución de los rendimientos de los bonos a 10 años de Japón y EE. UU. (de septiembre de 2024 a marzo de 2025) Fuente: Datos de Refinitiv elaborados por Monex Securities.

El Sr. Bessent llevó a cabo reuniones en línea consecutivas con el Ministro de Finanzas japonés, Kato, y el Gobernador del Banco de Japón, Ueda, justo después de asumir el cargo de Secretario del Tesoro. Desde ese momento, el aumento significativo de las tasas de interés en Japón llevó a una reducción de la diferencia de tasas de interés entre Japón y Estados Unidos, lo que a su vez provocó un debilitamiento del dólar y un fortalecimiento del yen.

Fuente: Datos de Refinitiv elaborados por Monex Securities.

El Sr. Bessent llevó a cabo reuniones en línea consecutivas con el Ministro de Finanzas japonés, Kato, y el Gobernador del Banco de Japón, Ueda, justo después de asumir el cargo de Secretario del Tesoro. Desde ese momento, el aumento significativo de las tasas de interés en Japón llevó a una reducción de la diferencia de tasas de interés entre Japón y Estados Unidos, lo que a su vez provocó un debilitamiento del dólar y un fortalecimiento del yen.

Hedge F es "unidad independiente" = ¿El secretario del Tesoro de EE.UU., Yellen, no acepta la depreciación del yen y permanece inalterado?

Al organizar lo que hemos visto hasta ahora, parece que a principios de febrero el secretario del Tesoro de EE. UU., Bessent, advirtió a los responsables de la política monetaria y cambiaria de Japón que "la administración Trump ya no tolerará un yen excesivamente débil y unas tasas de interés injustamente bajas". En respuesta, el Banco de Japón se movió hacia un aumento de las tasas de interés, lo que, junto con la reducción de la diferencia de tasas de interés entre Japón y EE. UU., resultó en un debilitamiento del Dólar y una apreciación del yen. El fondo de cobertura (Hedge F), desde el punto de vista de la diferencia de tasas de interés, intensificó de manera irracional la compra de yenes, asumiendo el papel principal en el debilitamiento del Dólar y la apreciación del yen. Dado que el secretario del Tesoro de EE. UU., Bessent, proviene de la industria de fondos de cobertura, es probable que ambos hayan colaborado.

En abril, tras el anuncio del presidente estadounidense Trump sobre los aranceles recíprocos, el mercado mundial de valores sufrió una caída dramática, lo que llevó a una tendencia de "venta de EE. UU.", y el Dólar/yen cayó por debajo de 140 yenes. En esta situación, se dice que el secretario Bessent también expresó su preocupación por una "crisis del Dólar".

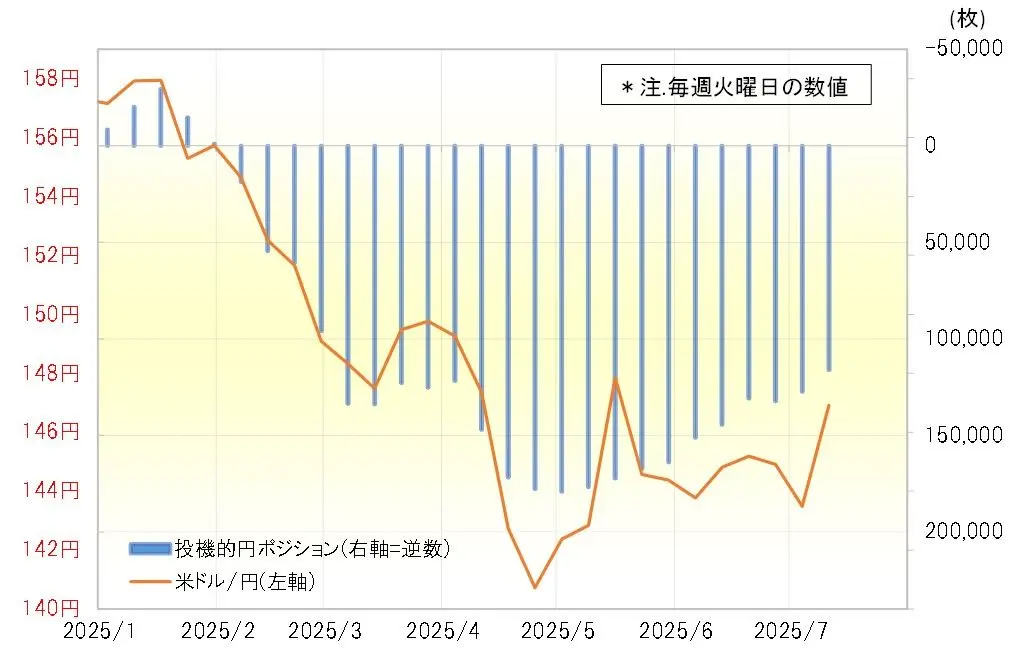

En este contexto, la expansión de la venta de dólares estadounidenses y la compra de yenes por parte de especuladores según las estadísticas de la CFTC ha llegado a su fin (ver gráfico 3). A partir de lo que hemos visto hasta ahora, es posible que la solicitud del secretario Bessent a los fondos de cobertura F para que se autocontrolen en la venta de dólares estadounidenses, a la que estos fondos de cobertura F accedieron, haya sido una de las razones para evitar la crisis del dólar estadounidense.

【Tabla 3】Posiciones en yenes de los especuladores según las estadísticas de la CFTC y el Dólar/Yen (desde enero de 2025) Fuente: Creado por Monex Securities a partir de datos de Refinitiv.

Al observar lo anterior, parece que el par de divisas dólar estadounidense / yen japonés se ha desarrollado casi de acuerdo con el escenario del secretario del Tesoro de EE. UU., Mnuchin, desde el inicio de la administración Trump. El secretario del Tesoro de EE. UU. ha advertido a Japón que "la administración Trump ya no tolerará una depreciación excesiva del yen ni tasas de interés injustamente bajas". Si es así, es probable que el regreso a un dólar estadounidense fuerte y un yen débil esté limitado.

Fuente: Creado por Monex Securities a partir de datos de Refinitiv.

Al observar lo anterior, parece que el par de divisas dólar estadounidense / yen japonés se ha desarrollado casi de acuerdo con el escenario del secretario del Tesoro de EE. UU., Mnuchin, desde el inicio de la administración Trump. El secretario del Tesoro de EE. UU. ha advertido a Japón que "la administración Trump ya no tolerará una depreciación excesiva del yen ni tasas de interés injustamente bajas". Si es así, es probable que el regreso a un dólar estadounidense fuerte y un yen débil esté limitado.