عودة الأصول الواقعية (RWA): انبعاث الأصول التقليدية عبر تقنية البلوكشين

نُشر مجدداً من المقال الأصلي بعنوان "إعادة اكتشاف الأصول الواقعية – الولادة الجديدة للأصول التقليدية على السلسلة"

مقدمة

منذ عام 2024، عادت الأصول الواقعية (RWA) إلى مركز السرد في أسواق العملات الرقمية. يشهد نقل الأصول الواقعية إلى السلسلة—from العملات المستقرة إلى سندات الخزانة الأميركية، ومن الصفقات التجريبية للأسهم إلى الأصول غير القياسية—تحولاً من مرحلة اختبار المفهوم إلى فترة توسع متسارع. وتستند القوة الدافعة لهذا التحول إلى عوامل تتجاوز النضج التقني؛ فهي متمثلة في وضوح الأنظمة الرقابية عالمياً واعتماد القطاع المالي التقليدي للبنية التحتية للبلوكشين بشكل مبادر. الطفرة الحالية في قطاع RWA ليست وليدة الصدفة، بل هي نتيجة لتلاقي عدة عوامل محركة:

- المناخ الكلي: مع بقاء أسعار الفائدة العالمية مرتفعة، تعيد المؤسسات الاستثمارية النظر في فرص العائد على السلسلة.

- التحديثات التنظيمية: تطرح الولايات المتحدة وأوروبا أطر عمل تنظم الأصول الرمزية، ما يوسع نطاق الامتثال للمبادرات الجديدة.

- الابتكار التقني: البنية التحتية المحورية—تسوية المعاملات على السلسلة، وحدات التحقق من هوية العملاء (KYC)، محافظ المؤسسات، وإدارة الوصول الديناميكية—باتت على أعتاب النضج الكامل.

- تكامل التمويل اللامركزي (DeFi): لم تعد الأصول الواقعية مجرد "أغلفة" للأصول خارج السلسلة، بل أصبحت مكونات أصيلة في النظام المالي الرقمي تقدم سيولة وقابلية التكوين والبرمجة.

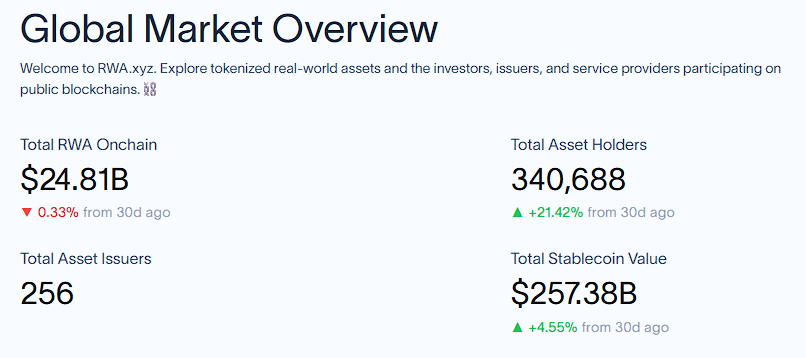

بحسب أحدث الإحصاءات، تجاوزت القيمة السوقية العالمية للأصول الواقعية على السلسلة (دون العملات المستقرة) 25 مليار دولار بحلول أغسطس 2025، في حين تجاوزت العملات المستقرة 250 مليار دولار. وباتت الأصول الواقعية محور التقارب بين تمويل Web3 وWeb2 وقناة رئيسية لنقل التمويل على السلسلة إلى النطاق العام.

1. تحويل الأصول الواقعية إلى رموز: المحركات وآلية العمل

1.1 لماذا الأصول الواقعية؟ لماذا يجب تحويل الأصول الواقعية إلى السلسلة؟

يقوم النظام المالي التقليدي على سجلات مركزية وطبقات متنوعة من الوسطاء، ما يؤدي إلى اختلالات هيكلية تعوق تداول الأصول وتحد من الشمول المالي:

- سيولة محدودة: تواجه الأصول الواقعية مثل العقارات والأسهم الخاصة والسندات طويلة الأجل عوائق استثمار مرتفعة (مثلاً، مليون دولار كحد أدنى)، وفترات احتفاظ طويلة، وطرق تداول محدودة، ما يجمد رؤوس الأموال ويضعف كفاءة التوزيع.

- تعقيدات التسوية والحفظ: تعتمد عمليات الإصدار والتداول والتسوية على الوسطاء وغرف المقاصة والبنوك الحافظة، وتكون عملياتها معقدة وتستغرق وقتاً طويلاً (مثلاً، تسوية السندات العابرة للحدود تستغرق 3–5 أيام)، وهذا يرفع الرسوم ويزيد المخاطر التشغيلية.

- ضعف شفافية البيانات: تقييمات الأصول تستند إلى بيانات مجزأة خارج السلسلة، والسجلات موزعة بين عدة جهات، ما يعقّد المزامنة الفورية والتدقيق المتبادل ويؤخر التسعير ويعرقل إدارة المحافظ.

- عوائق دخول مرتفعة: معظم الأصول عالية الجودة (كالأعمال الخاصة والفن الراقي) متاحة للمؤسسات أو الأثرياء، فيما يُستثنى المستثمرون الأفراد بسبب متطلبات التمويل والامتثال، ما يعزز الفجوة في الأسواق المالية.

تُعيد تقنية البلوكشين، باعتبارها سجلًا موزعًا لامركزيًا، هندسة تسجيل الأصول ومنطق المعاملات عبر إزالة الوسطاء. جوهر هذه التقنية أنها تعالج نقاط ضعف النظام المالي التقليدي. أما الفوائد الجوهرية لتحويل الأصول الواقعية إلى رموز فتتمثل في:

تقنية البلوكشين كأساس

- التحمل اللامركزي: تُحفظ سجلات ملكية الأصول بشكل جماعي عبر عقد الشبكة وليس بواسطة جهة مركزية، ما يقلل مخاطر التلاعب ويرفع مرونة النظام.

- عدم القابلية للتغيير وقابلية التتبع: تظل معاملات الأصول على السلسلة مثبتة ومؤرخة بعد تأكيدها، ما يوفر دليلاً رقمياً لا يُمكن الطعن فيه لتحويلات الملكية، ويقلل الاحتيال والنزاعات.

الفوائد الملموسة للرمزنة

- تحويل السيولة: الملكية الجزئية تتيح تقسيم الأصول عالية القيمة إلى رموز أصغر (مثلاً، عقار بقيمة 10 ملايين دولار يُقسم إلى 1000 رمز بقيمة 10 آلاف دولار لكل واحد)، ويتم تداولها في الأسواق اللامركزية على مدار الساعة عبر صناع السوق الآليين، ما يخفّض حاجز الدخول ويعزز مرونة التداول.

- أتمتة العمليات وتجاوز الوسطاء: تعمل العقود الذكية على إصدار الأصول وتوزيع الأرباح والاسترداد تلقائياً، وتقوم الأوراكل بمزامنة البيانات خارج السلسلة (كقيمة العقار أو الإيرادات) وتفعيل الأحداث تلقائياً في استخدامات معقدة كالتأمين، ما يخفض التكاليف التشغيلية بدرجة كبيرة.

- تعزيز الامتثال وقابلية التدقيق: تُتيح قواعد الامتثال على السلسلة (KYC/AML) التحقق الآلي من أهلية المستثمرين، وتتوفر المعاملات على السلسلة فورياً للجهات الرقابية والمدققين، ما يخفض تكاليف الامتثال بنسبة 30–50%.

- التسوية الذرية وإلغاء المخاطر: تُتيح العقود الذكية التسوية الفورية "تسليم مقابل دفع"، ما يلغي مخاطر الطرف المقابل ويقلل زمن التسوية من T+3 إلى اللحظي.

- الدوران العالمي والتكامل مع DeFi: تتداول الأصول الرمزية عالمياً دون حدود جغرافية، وتُستخدم كضمان للإقراض والتعدين بالتمويل اللامركزي، ما يُتيح "أصل واحد، استخدامات متعددة" ويزيد كفاءة رأس المال.

- بوجه عام، تمنح رمزنة الأصول الواقعية النظام المالي قفزة في الكفاءة بفضل التكنولوجيا وتطوّر الأسواق التقليدية.

نماذج مجربة: تجربة العملات المستقرة

بوصفها نقطة الدخول إلى السلسلة للأصول الواقعية، أثبتت العملات المستقرة قدرة البلوكشين على ربط القيمة خارج السلسلة بالنظام الرقمي:

- النموذج الأولي: ترتبط عملات مثل USDT وUSDC بنسبة 1:1 باحتياطي الدولار الأميركي خارج السلسلة، ما يُشكّل أول جسر قياسي بين النقد والرموز الرقمية ويمهد الطريق لرمزنة الأصول الواقعية.

- إثبات السوق: بلغت القيمة السوقية للعملات المستقرة في أغسطس 2025 أكثر من 256.8 مليار دولار، متصدرة فئة الأصول الواقعية وتُثبت الإمكانات الهائلة لرمزنة الأصول خارج السلسلة.

- الاستنتاج: يؤكد نجاح العملات المستقرة إمكانية مطابقة الأصول خارج السلسلة مع رموز رقمية بشكل آمن وشفاف وفعال، ما يُرسخ معيار الرمزنة الأكثر تعقيداً للأصول الواقعية كالعقارات والسندات.

بفضل البلوكشين، تحررت الأصول من قيود النظام المالي التقليدي وتحولت من حالة "احتفاظ ساكن" إلى "سيولة ديناميكية"—ومن الحصرية إلى وصول عالمي.

1.2 كيف يتم تحويل الأصول الواقعية؟ مسار التنفيذ والبنية التشغيلية

جوهر قطاع RWA هو تحويل القيمة الواقعية إلى شهادات رقمية قابلة للبرمجة على السلسلة، لإغلاق الحلقة من القيمة خارج السلسلة إلى السيولة الرقمية. تتضمن العملية أربع مراحل أساسية:

أ) تحديد الأصول خارج السلسلة وحفظها:

- التدقيق: تتحقق شركات طرف ثالث (قانونية، محاسبية، تقييم) من قانونية وملكية وقيمة الأصل. مثلاً: العقار يتطلب تحقق من السند، دخل الإيجار يتطلب تحقق من العقد، الذهب يجب أن يكون مُصادقاً من LBMA ويخضع للتدقيق الدوري، والمستحقات يجب التصديق عليها من الشركات الأساسية وتسجيلها على السلسلة.

نماذج الحفظ:

الحفظ المركزي

المزايا: امتثال مرتفع، مناسب للأصول المالية (السندات، سندات الشركات). على سبيل المثال، يحتفظ بنك بسندات MakerDAO ويتتبع العقد الذكي الضمان ويُحدّث البيانات ربعياً.

المخاطر: يمكن للحافظين إساءة التصرف بالأصول. في 2024، فقد مشروع عقاري في سنغافورة مالكه بعد فشل مزامنة تغيير الملكية على السلسلة، ما كشف مخاطر التأخير بالحفظ المركزي.

الحفظ اللامركزي

الحوكمة: تدير DAOs والعقود الذكية توزيع الأرباح آلياً. بروتوكول Goldfinch يسجل القروض على السلسلة وتدير العقود الذكية السداد والتعثر.

التحديات: غياب الأساس القانوني؛ أعطال الكود قد تسبب فقدان الأصول. يجري اختبار إثباتات المعرفة الصفرية (ZKP) للتحقق من الملكية لكنها ليست شائعة بعد.

الحفظ الهجين

الحل الوسيط: يحتفظ طرف ثالث موثوق بالأصول خارج السلسلة، بينما تتحقق بيانات الحفظ على السلسلة عبر عقد الشبكة. مثال: في سلسلة Huamin RWA Alliance، تتولى عقد مؤسساتية (بنوك، صناديق أمانة) الحفظ؛ تعين العقد التنظيمية (30%) قواعد الامتثال، بينما تدرج العقد القطاعية بيانات اللوجستيات.

حالة تطبيق: يعتمد مشروع Toucan Protocol لاعتمادات الكربون على منظمات بيئية للحفظ، ويسجل البلوكشين كل العمليات والحرق لضمان الشفافية.

ب) الهيكل القانوني:

تضمن هياكل مثل SPVs (الشركة ذات الغرض الخاص) والثقة القانونية حصول حاملي الرموز على الحقوق أو الدخل الشرعي، وتوفر جسراً قانونياً للأصول خارج السلسلة، ليصبح "الرمز = شهادة حق".

تختلف هذه البنية حسب المنطقة:

- الولايات المتحدة الأمريكية: "فصل SPV + الامتثال للأوراق المالية." عادةً، تعمل شركة Delaware LLC كـ SPV وتحتفظ بالأصول (كالسندات والأسهم)، ويملك حاملو الرموز أسهم الشركة بشكل غير مباشر. تطبّق SEC قواعد حسب نوع الأصل: إن كانت الرموز تمثل سندات/أسهم، يجب الالتزام بـ Reg D (للمستثمرين الأميركيين المعتمدين) أو Reg S (لغير الأميركيين)، كما تدعم أدوات تقنين العائد فصل حقوق الدائنين وتقلل خطر اعتبار الرموز "أوراق غير مسجلة".

- أوروبا: متوافقة مع MiCA، تستخدم الثقة القانونية أو SPVs المعترف بها. مثال: SICAV بلوكسمبورغ تحتفظ بالأصول وتصدر "رموز مرجعية للأصول". ترتبط الرموز بالأصول عبر العقد الذكي والاتفاق القانوني. يطلب MiCA نشر تفاصيل الحفظ، قواعد التوزيع، تدقيق دوري، وإنفاذ قانوني للرموز على مستوى الاتحاد الأوروبي.

ج) الإصدار الرمزي:

يتم سك الأصول خارج السلسلة كرموز (غالباً ERC-20)، وتداولها وتكوينها رقمياً.

- تطابق كامل بنسبة 1:1: يمثل كل رمز كامل القيمة/الحقوق للأصل الأساسي. مثال: Paxos Gold (PAXG)، رمز واحد = أونصة ذهب؛ رموز سندات الخزانة الأميركية مثل $OUSG، مرتبطة بنسبة 1:1 بأسهم ETF مع أصل وفائدة.

- تطابق جزئي للحقوق: قد تمثل الرموز فحسب حقاً معيناً (كالدخل أو الأرباح)، دون الملكية الكاملة. في العقارات، تصدر بعض المشاريع رموز دخل الإيجار فقط يحصل حاملوها على الأرباح دون الملكية أو السيطرة؛ في الديون، تتابع رموز الفائدة الكوبونات دون الأصل. يدعم ذلك التجزئة ويخفض عائق الاستثمار في الأصول عالية القيمة.

د) التكامل والتداول الرقمي:

تُدمج الرموز ضمن منظومة DeFi للإقراض والسيولة والتداول المهيكل، بإدارة الصلاحيات والتحقق الرقمي لضمان الامتثال التنظيمي.

نظام KYC الرقمي ضروري للدوران المتوافق، إذ يجمع بين "التحقق الرقمي للهوية + إدارة الصلاحيات الديناميكية":

- الأساس: تستفيد العقود الذكية من خدمات تحقق الهوية الطرف الثالث (Civic، KYC-Chain، إلخ). يقدم المستخدمون بيانات الهوية (جواز سفر، عنوان، أصول)، ويُصدر "اعتماد KYC رقمي" مشفر بعد التحقق.

- الصلاحيات: تعتمد اعتماد KYC في تقييد التداول (مثلاً، يحق للمستثمرين المعتمدين فقط شراء رموز الديون الخاصة؛ أما سندات الخزانة تحت Reg S تُتاح الاستردادات لغير الأميركيين بفترات محددة).

- الخصوصية: تمكن إثباتات ZK المستخدمين من إثبات الامتثال للعقود دون كشف التفاصيل (مثلاً، إثبات KYC يُظهر "تحقق AML الأوروبي" دون إظهار الاسم أو العنوان).

هذه البنية المغلقة تحول "الأصول الواقعية" إلى "أصول قابلة للبرمجة رقمياً"، مع الحفاظ على القيمة الأساسية ومنحها قابلية التركيب والكفاءة الرقمية.

2. التقسيم: أنماط الأصول الواقعية الرئيسة وسرد سندات الخزانة الأمريكية

تزداد وتيرة انتقال الأصول الواقعية إلى البلوكشين بوتيرة غير مسبوقة، وتتوسع من قلب التمويل التقليدي إلى مجموعة متنوعة من قطاعات الاقتصاد الحقيقي. من السندات الحكومية والشركات والأسهم والأدوات المالية القياسية إلى العقارات والذهب والنفط، والحقوق غير القياسية مثل الأسهم الخاصة والملكية الفكرية والمستحقات في سلاسل التوريد، تُستكشف جميع الأصول ذات القيمة أو الملكية القانونية اليوم لإدماجها وترميزها بالبلوكشين.

2.1 الفئات السبعة الأساسية للأصول الواقعية

تتضمن منظومة RWA حالياً العملات المستقرة، سندات الخزانة الأميركية الرمزية، السندات العالمية الرمزية، الائتمان الخاص الرمزي، السلع الرمزية، الصناديق البديلة المؤسسية، والأسهم الرمزية. وبحلول أغسطس 2025 بلغت قيمة أصول RWA على السلسلة 25.22 مليار دولار؛ وما زالت العملات المستقرة وسندات الخزانة في الصدارة (256.82 مليار و6.80 مليار دولار على التوالي؛ المصدر: RWA.xyz).

2.1.1 العملات المستقرة

- ليست العملات المستقرة "أصولًا خارج السلسلة" بشكل صارم، لكن ارتباطها غالباً بعملات أو سندات خارج السلسلة، وبالمفهوم الكلي ضمن RWA، فهي الأعلى حصة سوقية.

- أبرز الأمثلة: USDT، USDC، FDUSD، PYUSD، EURC

- المحركات الرقمية: قابلية المدفوعات، بنية DeFi، بدائل التسوية التقليدية

- اتجاهات ناشئة: يجري تطوير عملات مستقرة محلية (KRW/JPY) لدعم اقتصادات العملات الرقمية المحلية وتقليل الاعتماد على الدولار، مع تجارب مصرفية تقليدية لرمزنة الودائع، وحملات تجريبية للعملة الرقمية للبنوك المركزية (مثل "e-HKD" في هونغ كونغ) لتعزيز الجاهزية التقنية والسياساتية.

2.1.2 سندات الخزانة الأمريكية

- أكثر الأصول الرمزية انتشاراً، إذ تشكل سندات الخزانة الأميركية أكثر من 60% من القيمة السوقية وتوفر عوائد منخفضة المخاطر في منظومة DeFi.

- أبرز البروتوكولات: Ondo، Backed، OpenEden، Matrixdock، Swarm

- المحركات الرقمية:

- طلب السوق: مع انخفاض عوائد العملات الرقمية الأصلية، يزداد الطلب على معيار "معدل خالي من المخاطر" قابل للدمج

- دعم تقني: نضوج أنظمة الأغلفة وقوائم KYC البيض وجسور السلاسل والبنية التحتية المساندة

- الامتثال: شفافية الأصول وتوافق تنظيمي باستخدام SPVs، ملاحظات رمزية، صناديق BVI إلخ

- نماذج المنتجات:

- $OUSG (Ondo): يتتبع ETF سندات قصيرة الأجل، ويدفع الفائدة يومياً

2.1.3 السندات العالمية

- بعد سندات الخزانة الأمريكية، يجري تحويل السندات السيادية والشركات الأوروبية والآسيوية إلى رموز

- أبرز البروتوكولات: Backed، Obligate، Swarm

- المحركات الرقمية: تنوع جغرافي وعملي؛ دعم إصدار العملات المستقرة غير الدولار (مثل EURC)؛ بناء منحنيات عائد عالمية

- التحديات: تعقيد الهياكل القانونية العابرة للحدود؛ معايير KYC متفاوتة بين المناطق

2.1.4 الائتمان الخاص

- رمزنة قروض الشركات الصغيرة والمتوسطة، الإقراض الصغير، ديون العقارات، تمويل رأس المال العامل وغير ذلك

- أبرز البروتوكولات: Maple، Centrifuge، Goldfinch، Credix، Clearpool

- المحركات الرقمية: تمكين العائد الواقعي لرأس المال الرقمي؛ تعزيز شفافية وقابلية الائتمان للتجزئة

- نموذج المنتج:

- تدير SPV الأصول الأساسية؛ يوفر DeFi السيولة؛ يحقق المستثمرون معدلات عائد على السلسلة

- يوفر Chainlink آلية إثبات الاحتياطي/إثبات التحقق لتعزيز المصداقية

- أهم القضايا: الشفافية مقابل الخصوصية؛ العائد مقابل ضبط المخاطر

2.1.5 السلع

- رمزنة الذهب واعتمادات الكربون والطاقة وغير ذلك

- أبرز البروتوكولات: Tether Gold (XAUT)، Pax Gold (PAXG)، Toucan، KlimaDAO

- المحركات الرقمية: إتاحة فرصة الانكشاف على السلع لمستثمري العملات الرقمية، الجمع بين الحيازة المادية والتداول الرقمي

- القطاعات النشطة: التمويل الأخضر، أسواق الكربون، الاستدامة

2.1.6 الصناديق المؤسسية

- رمزنة الأسهم الخاصة وصناديق التحوط وصناديق المؤشرات والصناديق المغلقة

- أبرز البروتوكولات: Securitize، ADDX، RedSwan، InvestX

- المحركات الرقمية: تعزيز السيولة وتقليل الحد الأدنى للدخول وتوسيع الوصول للمستثمرين المعتمدين عالميًا

- القيود: ارتفاع متطلبات الامتثال؛ غالباً Reg D / Reg S فقط

2.1.7 الأسهم

- نماذج رمزية وتركيبية تشير إلى الأسهم خارج السلسلة

- أبرز البروتوكولات: Backed (xStock)، Securitize، Robinhood، Synthetix

- المحركات الرقمية: يتيح استراتيجيات تداول جديدة وتحكيم بين السلاسل واستثمار جزئي

- المرحلة: تجريبي بشكل كبير؛ الحلول التنظيمية في طور التطور

تمثل السندات النموذج الذهبي للرمزنة بفضل التوحيد العالي، والعقود الواضحة، وآليات دفع العوائد بغض النظر عن النوع، مما يجعل الانتقال الرقمي واسع النطاق أكثر سهولة وكفاءة مقارنة بالأصول الفعلية المعقدة والمتنوعة. مع العوائد المستقرة نسبياً، تُسهّل السندات حلقة القيمة الرقمية مع التقليدية، وتحقق الأهداف الجوهرية للتحول والكفاءة.

2.2 سندات الخزانة الأمريكية الرمزية: حجر الأساس للصناعة

أصبحت سندات الخزانة الأميركية الرمزية بسرعة نقطة الدخول الأساسية لترميز الأصول الرقمية، ليس فقط لانضباطها المالي، بل لأنها تلبي جوهر احتياجات السوق من جهة العرض والطلب:

العرض: أمان ووضوح تنظيمي

- تُصنف سندات الخزانة كأصول عديمة المخاطر وموثوقة عالمياً

- تتمتع سندات ETF والملاحظات بسوق ثانوي ناضج وسيولة مرتفعة

- بالمقارنة مع الأسهم أو الأصول الائتمانية، توفر السندات إطاراً قانونياً أكثر وضوحاً وقوة للرمزنة (مثلاً صندوق BVI وغلاف رمزي)

الطلب: بديل العائد الرئيسي للعملات الرقمية

- بعد ذروة عوائد DeFi في 2021، انهارت النماذج وتراجعت العوائد إلى الصفر

- ينتقل المستثمرون للعائد الواقعي الرقمي مع السندات كخيار طبيعي

- يزداد الطلب على "مراسي معدلات عائد على السلسلة"، خصوصاً مع صعود LayerZero وEigenLayer وPendle

التقنية: تطوّر الأغلفة المعيارية

- نماذج:

- الملاحظة الرمزية: مرتبطة بصناديق ETF الأساسية وتمنح الفائدة يومياً

- عملات مستقرة قابلة للاسترداد اللحظي: قابلة للتبديل بحرية وتتكامل مع DeFi

- الأدوات المساندة: الأوراكل، التدقيق، إثبات الاحتياطي، تتبع NAV للرمز وصندوق ETF

الامتثال: سهولة نسبية في الموافقات التنظيمية

- غالبية بروتوكولات السندات الرقمية تعتمد لوائح Reg D / Reg S وتخدم المستثمرين المؤهلين

- هياكل جمع الأموال واضحة، ومخاطر الضرائب والامتثال قابلة للإدارة

- صديقة للمؤسسات، وتسرع اندماج التمويل التقليدي مع DeFi

3. تطور الأصول الواقعية والمشهد السوقي

تشهد أصول RWA تحولاً من السرد إلى نمو هيكلي ملموس، مع تقدم فعلي في المشاركين، وأنواع الأصول، والأطر التقنية، والمسارات التنظيمية. يستعرض هذا القسم الوضع الحالي للأصول الواقعية الرقمية، ويحلل اتجاهات نمو الأصول، وأطراف النظام البيئي، والتنظيم الإقليمي، واعتماد المؤسسات.

3.1 اتجاهات السوق والتطورات الرئيسية

تظهر الأصول الواقعية نموًا قويًا. في النصف الأول من 2025، تجاوزت أصول RWA على السلسلة 23.3 مليار دولار (زيادة بنسبة 380% مقارنة بأوائل 2024)، لتصبح ثاني أسرع القطاعات نمواً في مجال العملات الرقمية. انضمت مؤسسات كبرى للقطاع: وول ستريت نشطة، Tether أطلقت منصة ترميز RWA، Visa تستكشف الرمزنة، وBlackRock أصدرت صناديق رمزية. هذا الزخم يقود التوحيد والتوسع. ما تزال السندات في الصدارة بفضل الاستقرار ونضج المنظومة، فيما ينمو الائتمان الخاص بدعم من عوائد مرتفعة وضبط مخاطر أفضل. ينمو ترميز السلع، وتبدأ الأسهم الرمزية تدريجياً بتجاوز الحواجز التنظيمية.

سوق سندات الخزانة الأميركية (T-Bills): محرك العائد الهيكلي

- بحلول أغسطس 2025، تجاوزت قيمة السندات الرقمية 68 مليار دولار، بزيادة تفوق 200% سنوياً، لتصبح أكبر فئة أصول واقعية بعد العملات المستقرة.

- المنصات الكبرى—Ondo، Superstate، Backed، Franklin Templeton—ترمز صناديق ETF لسندات الخزانة وصناديق أسواق النقد رقمياً.

- للمؤسسات، توفر السندات الرقمية أساساً للعائد الرقمي الخالي من المخاطر؛ ولـ DeFi، تُمثل مصدر دخل للعملات المستقرة وخزائن DAO، وتُمثل نموذج "البنك المركزي الرقمي".

- منتجات السندات ناضجة من ناحية الامتثال والتسوية والهياكل القانونية، ما يجعلها الأكثر قابلية للتوسع ضمن RWA.

الائتمان الخاص: عائد مرتفع، مخاطر مرتفعة

- بروتوكولات Maple وCentrifuge وGoldfinch تُقدم إقراض الشركات الصغيرة والمتوسطة وتمويل المستهلك على السلسلة.

- العوائد مرتفعة (8–18%)، ولكن إدارة المخاطر معقدة وتعتمد بدرجة كبيرة على التدقيق والحفظ خارج السلسلة. بعض المشاريع تتحول إلى خدمات مؤسساتية (TrueFi، Clearpool).

- اختبرت Goldfinch وCentrifuge حلول إقراض مبتكرة في أفريقيا وآسيا عام 2024، ما وسع الوصول المالي.

السلع: ترميز الذهب والطاقة رقمياً

- مشاريع مثل Paxos Gold (PAXG)، Tether Gold (XAUT)، Meld، و1GCX تحول احتياطات الذهب الفعلي إلى رموز رقمية

- الذهب هو أكثر سلعة تم ترميزها بفضل وضوحه كاحتياطي واستقرار قيمته، وغالباً ما يُستخدم كضمان للعملات المستقرة

- سلع الطاقة (اعتمادات الكربون، النفط) تواجه عوائق تنظيمية أكبر وما تزال في مراحل تجريبية

الأسهم الرقمية: تقدم مبكر وتحديات تنظيمية

- تُقدر قيمة الأسهم الرقمية بنحو 362 مليون دولار (1.4%)، مع Exodus Movement (EXOD) تقود (83%).

- منصات مثل Securitize وPlume وBacked وSwarm تعمل على ترميز الأسهم والتوافق التنظيمي للأسهم الأمريكية والأوروبية والشركات الناشئة.

- التحدي الأكبر هو الامتثال للتداول الثانوي والتحقق من الهوية. بعض المشاريع تستخدم سلاسل مغلقة أو قوائم بيضاء لمعالجة المشكلة.

مستقبلاً، يُتوقع لسوق الأصول الواقعية الوصول إلى تريليونات الدولارات: تتوقع Citibank أن أي أصل ذي قيمة يمكن ترميزه، مع ترميز أصول خاصة بقيمة 4 تريليون دولار بحلول 2030. تتوقع BlackRock وصول قيمة السوق إلى 16 تريليون دولار بحلول 2030 (مع احتساب السلاسل الخاصة)، ما يمثل 1–10% من الأصول المدارة عالمياً. ستدفع التطورات الرقمية في البلوكشين وإنترنت الأشياء وتسعير الذكاء الاصطناعي والتقنيات الخصوصية نحو مزيد من الكفاءة والأمان وخفض التكلفة. وستسرّع استخدامات جديدة—اعتمادات الكربون والبيانات والملكية الفكرية—من وتيرة التحول الرقمي للأصول. مع نضج التنظيمات وتقارب المعايير عالمياً، ستنتشر الأصول الواقعية عالمياً، وتصبح الجسر بين الاقتصاد التقليدي وWeb3، وتغيّر مشهد الأصول العالمي.

3.2 بنية النظام البيئي والمشاركون الرئيسيون

3.2.1 توزيع طبقة البروتوكولات

| السلسلة العامة | المشاريع الرئيسية | الميزات |

|---|---|---|

| Ethereum | Ondo، Superstate، Franklin، Plume | تجمع للمؤسسات الكبرى، امتثال ناضج، منظومة قوية للصناديق والعملات المستقرة |

| Stellar | Franklin Templeton FOBXX | حيازة مؤسساتية فعالة وشفافية في المدفوعات والإصدار |

| Solana | Maple، Zeebu، Clearpool | تكلفة معاملات منخفضة مناسبة للإقراض عالي التردد، مع نمو للبنية التحتية والأمان |

| Polygon | Centrifuge، Goldfinch | يدعم ترميز الأصول خارج السلسلة، حوكمة الائتمان عبر DAO، تكاليف منخفضة وقابلية توسع |

| Avalanche / Cosmos | Backed، WisdomTree | اختبار متعدد السلاسل/امتثال الصناديق؛ النشر غالباً تجريبي |

اتجاه السوق: تُعد Ethereum محور الأصول الواقعية المنظمة كالأسهم والصناديق والسندات؛ تتحول أصول الائتمان إلى سلاسل منخفضة التكلفة وعالية الإنتاجية.

| المنطقة | المقاربة التنظيمية | السياسة الرئيسية | الأثر |

|---|---|---|---|

| الولايات المتحدة الأمريكية | صارمة، مجزأة | امتثال SEC/CFTC وReg D/S/CF | المؤسسات الكبرى تفضل نموذج Reg D (Securitize، BlackRock) |

| الاتحاد الأوروبي | منفتحة وموحدة | MiCA (منذ 2024) | تمييز واضح بين رموز النقود الإلكترونية والأصول، تسهيل عمليات المؤسسات المتوافقة |

| سنغافورة | داعم جداً | صندوق تجريبي MAS، تراخيص RMO | دعم التجارب في RWA، التسوية متعددة العملات؛ وجود Circle وزونيكس |

| هونغ كونغ | انفتاح تدريجي | SFC VASP، سياسة VA ETF | يدعم صناديق رمزية متوافقة، ويعزز تقارب التمويل التقليدي مع Web3 |

| دبي (VARA) | الأكثر مبادرة | تراخيص طبقية وتجارب | مركز ابتكار للأصول الواقعية، يجذب Plume وMatrixdock وغيرهما |

تقود آسيا (سنغافورة، هونغ كونغ، دبي) تصميم التنظيم والابتكار في الأصول الواقعية وتُعد مركزاً للمشاريع ورأس المال.

3.2.3 أدوار المؤسسات

تتحول المؤسسات من المراقبة إلى التنفيذ الفعلي. يشمل اللاعبون الأساسيون:

| الفئة | المؤسسات | المشاركة |

|---|---|---|

| عمالقة إدارة الأصول | BlackRock، Franklin Templeton، WisdomTree | صناديق رقمية، صناديق أسواق النقد؛ أدوات عائد مستقر عبر Ethereum/Stellar |

| وسطاء/مُصدرون | Securitize، Tokeny، Zoniqx | إصدار أسهم/سندات/صناديق متوافق، إدارة حساب موحدة |

| بروتوكولات العملات الرقمية | Ondo، Maple، Goldfinch، Centrifuge | بناء هياكل RWA الأصلية، خدمة DAOs وخزائن DeFi |

| بروتوكولات التداول/التركيبية | Backed، Swarm، Superstate | سيولة ثانوية للأصول الرمزية، حقوق LP، تداول متوافق |

تتنوع أدوار المؤسسات من الإصدارات إلى المقاصة والحفظ والسيولة، ليصبح قطاع RWA الجسر المباشر بين التمويل التقليدي وWeb3.

4. دراسات حالات المشاريع

فيما يلي أبرز مشاريع RWA في السندات، الائتمان الخاص، السلع، والأسهم، مع تحليل نماذج الرموز، هيكل المستثمرين، تصميم المنتج، ومنطق العائد:

4.1 سندات الخزانة الأمريكية: Ondo Finance

تتخصص Ondo Finance في ترميز الأصول المالية التقليدية—وخاصة سندات الخزانة الأميركية—وتتيح لسوق العملات الرقمية الوصول إلى أصول بعائد منخفض المخاطر وتوفر جسرًا متوافقًا بين التمويل التقليدي والرقمي. تسمح بتداول واستخدام سندات الخزانة رقمياً كرموز.

• نموذج الرمز: رموز ERC-20 مربوطة بصناديق ETF لسندات الخزانة (مثل $OUSG لسندات قصيرة الأجل)، بنسبة 1:1 مع الأصل الأساسي، وتسوية فائدة يومية تلقائية.

• هيكل المستثمرين: مؤسسات (مكاتب عائلية، مديري أصول) ومستثمرون معتمدون عبر Reg D/S، مع إتاحة محدودة للأفراد عبر بروتوكولات DeFi.

• تصميم المنتج: صندوق على السلسلة—يحتفظ SPV بالسندات، ويدير العقد الذكي الشراء والاسترداد وتوزيع العائد، مع دعم الضمان في منصات DeFi (Aave، Compound).

• منطق العائد:

• العائد الأساسي: تنقل رموز $OUSG ونظيراتها فائدة سندات الخزانة (مطروحاً منها رسوم المنصة 0.15–0.3%) إلى حملة الرموز.

• عائد DeFi: استخدام رموز $OUSG كضمان في منصات DeFi أو مجمعات السيولة ينتج عوائد إضافية عبر الإقراض ورسوم التداول.

4.2 الائتمان الخاص: Maple Finance

توفر Maple Finance إقراضاً مؤسسياً على السلسلة واستثماراً للأصول الواقعية عبر Ethereum، Solana، وBase. تشمل عملاءها الرئيسيين صناديق التحوط وDAOs وشركات التداول، وتتنوع منتجاتها بين قروض غير مضمونة، سندات الخزانة الرمزية، ومجمعات تمويل التجارة. بحلول يونيو 2025، بلغت قيمة أصول Maple المُدارة 2.4 مليار دولار، لتصبح منصة DeFi رائدة للائتمان الخاص المؤسسي.

- نموذج الرمز:

- SYRUP (ERC-20)، بإجمالي إصدار 118 مليون وتداول 111 مليون—سيولة شبه كاملة لضغط بيع محدود.

- ميزات أساسية:

- الاستيكينج: يحمل مالكو SYRUP مخاطر التخلف عن السداد أولاً ويحصلون على مكافآت البروتوكول عند حسن الأداء (رسوم وما شابه).

- القيمة: تفرض المنصة رسوماً (0.5–2%) لكل قرض؛ يُخصص منها 20% لشراء وتوزيع SYRUP على المستثمرين.

- هيكل المستثمرين: مؤسسات (صناديق تحوط، رأس مال مغامر)، وخزائن DeFi كمصدر للسيولة، ويتعرض المقترضون لتحقق خارج السلسلة (KYC، تقييم ائتماني).

- تصميم المنتج: مجمعات إقراض لامركزية؛ يطابق العقد الذكي بين المقترضين (شركات صغيرة/متوسطة، معدنين، إلخ) والمقرضين ويتولى السداد والتصفية عبر بيانات أوراكل Chainlink.

- منطق العائد:

- العائد الأساسي: يكسب المقرضون عائدًا حسب درجة المخاطرة (عائد مرتفع لمنتجات المخاطر).

- عوائد المنصة: يحصل المستثمرون على 20% من رسوم البروتوكول عبر شراء وتوزيع الرمز، ويتحملون الخسارة أولًا عند التخلف.

- أثر النظام: يستخدم المقترضون المؤسساتيون Maple للحصول على رأس المال، ما يدعم نمو الإقراض في DeFi ويبدأ حلقة "الاقتراض–الإقراض–العائد".

4.3 السلع: Paxos Gold ($PAXG)

Paxos Gold هو رمز مدعوم بالكامل بالذهب ويخضع للامتثال، تصدره الشركة المالية التقنية Paxos، ويُمكّن التداول العالمي للذهب رقمياً بمزايا البرمجة والكفاءة، دون الحاجة للحيازة أو النقل الفعلي. يستفيد المستثمرون من مزايا الذهب كملاذ آمن وقابلية الدمج مع DeFi طوال الوقت.

- نموذج الرمز:

- PAXG (ERC-20): بنسبة 1:1 مع ذهب LBMA الفعلي، محفوظ لدى حافظين مثل Brink's.

- السك/الحرق: يُسك الرمز عند شراء الذهب ويُحرق عند الاسترداد الفعلي، بحيث يتطابق المعروض الرقمي دائماً مع الاحتياطيات ويؤكد ذلك بإثبات الاحتياطي الرقمي.

- هيكل المستثمرين: أفراد عبر منصات تداول ومحافظ رقمية، مؤسسات (مديرو أصول)، DeFi (كضمان للعملات المستقرة).

- تصميم المنتج: ترتبط العقود الذكية بإثباتات الحفظ (تغذية Chainlink PoR)، تتيح الاسترداد الفعلي (وفق شروط ورسوم)، ويُتداول الرمز عبر DEX.

- منطق العائد: ارتفاع قيمة الذهب، بالإضافة لعوائد السيولة (كضمان لـ $DAI، الزراعة الرقمية). تستفيد Paxos من رسوم الاسترداد والحفظ والتداول لضمان الاستمرارية.

4.4 الأسهم: xStocks (ترميز الأسهم الأميركية عبر Backed Finance)

xStocks من Backed Finance يُرمز الأسهم الأميركية (مثل TSLAx) على Solana، ما يكسر قيود الزمن والسيولة ويندمج مع DeFi على مدار الساعة. بحلول يوليو 2025، تُتداول رموز xStock في Bybit وKraken وRaydium وغيرها، وتُعطي معياراً جديداً لتداول الأسهم رقمياً دون توقف.

- نموذج الرمز:

- رموز Solana SPL (مثل TSLAx)، بنسبة 1:1 مع الأسهم الأميركية، مدعومة من حافظين أميركيين وسويسريين منظمين.

- تغذية الأسعار: تقدم أوراكل Chainlink بيانات لحظية؛ عند إغلاق الأسواق الأميركية، تتداول الرموز بسعر الإغلاق أو حسب العرض والطلب الرقمي.

- هيكل المستثمرين: متاحة للأفراد دون اشتراطات صارمة؛ ومديري الأصول الصغار.

- تصميم المنتج:

- الإصدار/الحفظ: تشتري Backed الأسهم مسبقًا وتحفظها وتصدر الرموز بنسبة 1:1 وتحرقها/تستردها حسب الحاجة، مع تدقيقات دورية لإثبات الحفظ.

- لا تصويت أسهم، لكن الأرباح توزع كرُزم إسقاط جوي—تُصدر Backed رموزًا جديدة مع كل حدث توزيع أرباح.

- التداول الرقمي: متاح طوال الوقت عبر منصات التداول المركزية واللامركزية، مع دعم التكامل بين السلاسل مستقبلاً.

- منطق العائد: ارتفاع الأسهم، إسقاط الأرباح، وميزة السيولة الرقمية. تستفيد Backed من رسوم الإصدار والحفظ والتداول.

4.5 بنية RWA: شبكة Plume

Plume Network هي منصة بلوكشين متكاملة للأصول الواقعية، تربط التمويل التقليدي بالرقمي وتبسط إدخال الأصول للمنظومة الرقمية بما يحقق كفاءة وامتثالاً عاليين ويتيح دمجها مع DeFi.

- نموذج الرمز:

- PLUME (ERC-20): إصدار 10 مليارات، 59% للمجتمع/النظام البيئي؛ يُستخدم للرسوم والحوكمة والاستيكينج والدفع ضمن المنظومة.

- الحوافز: يكسب مستخدمو المنصة الذين يرمزون أصولاً (عقارات، ائتمان، مقتنيات) عوائد أساسية (10–20% سنوياً) ومكافآت PLUME إضافية حسب مدة الحيازة والاستيكينج لتعزيز التفاعل.

- هيكل المستثمرين: داعمون أساسون (Brevan Howard Digital، Haun Ventures) وأصولهم تندمج مبكراً؛ ويشارك مستخدمو التجزئة والعملات الرقمية عبر محفظة Passport الرقمية لأصول تقليدية ورقمية، مع التركيز على الامتثال والتوافق عبر السلاسل.

- تصميم المنتج:

- إدارة الأصول: يشمل مقتنيات وبدائل وأدوات مالية لشرائح مخاطر وأهداف متنوعة.

- الحزمة:

- Arc: محرك ترميز متعدد الأنماط (NFT، رموز قابلة وغير قابلة للتجزئة، هجينة) لإصدار مرن وسائل.

- Nexus: أوراكل RWA لمزامنة دقيقة بين البيانات الخارجية والرقمية.

- Passport: محفظة ذكية لإدارة الأصول والتكامل مع DeFi.

- SkyLink: جسر بين السلاسل يتيح الوصول دون إذن إلى عوائد الأصول الرقمية المؤسسية عبر YieldTokens منعكسة.

- الامتثال: ترخيص إقليمي، توافق شامل، مع دعم ERC-3643 وONCHAINID لانتقاء المستخدمين المؤهلين تنظيمياً.

- منطق العائد:

- أرباح المستخدم: يحقق مستخدمو المنصة دخل الأصول الأساسي (مثلاً، عوائد الطاقة الخضراء)، يشاركون في رسوم التداول مع الاستيكينج، ويمكنهم الاستفادة من تقلب الأسعار (المقتنيات مثلاً).

- إيرادات المنصة: من إصدار وتداول الأصول والخدمات المؤسسية، وقد ترتفع قيمة المنصة/PLUME مع توسع النظام البيئي.

5. التحديات والاعتبارات

يصاحب نمو قطاع RWA تحديات حقيقية، نتيجة تصادم منطق الأصول التقليدية وفلسفة اللامركزية الرقمية. أبرز خمس مشكلات هيكلية:

5.1 القانون والتنظيم: تحدي الأهداف المتحركة

- تحكيم تنظيمي: تعتمد مشاريع عديدة على "تأسيس خارجي ونشاط داخلي" (كيانات BVI للدخول على المستخدمين الأميركيين)، وهذا يتوافق مع Reg D/S لكنه يثير مخاطر نزاعات قضائية. قد يصنف MiCA سندات الخزانة الرقمية كرموز مرجعية للأصول بينما تعتبرها SEC أوراقاً مالية، ما يعقد إجراءات الفض في النزاعات العابرة للحدود.

- ملكية غير واضحة: يدّعي هيكل SPV بأن "الرمز = شهادة حق"، لكن لا توجد سوابق قانونية لربط انتقال الرموز الرقمية بملكية الأصول خارج السلسلة. إذا تمت مقاضاة حامل رمز عقاري، هل يمكن للمحكمة تجميد الأصل الواقعي؟ لا توجد سوابق قانونية، ما قد يجعل الرمز "سند إثبات رقمي ذاتي" بلا قوة قضائية حقيقية.

5.2 التقييم والشفافية: حدود بيانات السلسلة

- التلاعب بالبيانات: تعتمد الأوراكل اللامركزية مثل Chainlink على جهات مركزية (S&P، JLL إلخ). إذا تواطأ بروتوكول مع مقيم لتزوير بيانات التخلف، فإن العمليات الرقمية على السلسلة قد تتحول إلى احتيال رقمي.

- تأخر التقييم: يمكن للأصول القياسية (السندات) أن تُسعّر فورياً، أما الأصول غير القياسية (كالأسهم الخاصة) فتعاني من تأخير في التحديث ما يؤدي إلى تأخر أسعار الرموز عن القيمة الواقعية ويزيد مخاطر التحكيم أو التصفية القسرية.

5.3 السيولة وقابلية التركيب: الواقع مقابل الوعود

- سيولة الأصول الواقعية طبقية: سندات الخزانة والذهب سائلة عبر منصات التداول المركزية واللامركزية، أما الائتمان الخاص والأسهم فسيولتها أقل، وغالباً تستند إلى استرداد البروتوكول لا التداول المفتوح.

- تكامل السلاسل وقابلية التركيب: تساعد الجسور وLayer 2 في تكامل الخدمات بين الشبكات، لكن مخاطر الحفظ والرسوم والأمان قد تضعف هذه المزايا. على سبيل المثال، رهن رمز سندات الخزانة من شبكة كضمان في أخرى قد يستهلك جزءاً كبيراً من العائد الفعلي.

5.4 إدارة المخاطر: ربط العالمين الرقمي والتقليدي

- لا تتيح الضوابط الرقمية السيطرة الكاملة على المخاطر خارج السلسلة: العقود الذكية تفرض شروط الضمان والتصفية، لكن التخلف عن السداد أو فقدان الأصول خارج السلسلة لا يدخل نطاقها، ما يُنتج "فجوة مخاطر" ويهدد المستثمرين بالخسائر.

- انتقال المخاطر النظامية: ترتبط الأصول الواقعية بالتمويل التقليدي (كسندات الخزانة وأسعار الفائدة)، ويمكن أن يضاعف التمويل اللامركزي أثر الصدمات. التقلبات السوقية قد تثير أزمات سيولة رقمية، الأمر الذي يتطلب اختبارات عملية أعمق.

5.5 البنية التحتية والثقة: اللامركزية متدرجة

- لا تزال البلوكشينات الحالية غير مؤهلة مؤسسياً لنطاق انتشار RWA: سعة Ethereum وتكاليف الغاز تمثل عائقاً للمؤسسات. Layer 2 والشبكات الجديدة واعدة لكن لم تحظ بثقة المؤسسات الكبرى بعد.

- نماذج الثقة الهجينة: رغم الادعاء باللامركزية، تعتمد مشاريع الأصول الواقعية على الحافظين والمدققين، ما يجعل النظام "تكنولوجيا لامركزية، بثقة مركزية." ويبقى السؤال: هل سيتحول هذا إلى "تمويل تقليدي مدعوم بالبلوكشين"؟

تطوير قطاع RWA تجربة مستمرة، ويتطلب تقدم التقنية والمال والتنظيم. التغلب على هذه التحديات يتطلب تطويرًا جماعيًا، لا اختراق فردي. السوق وحده سيحدد النماذج الرابحة.

إخلاء مسؤولية:

- تمت إعادة نشر هذا المقال من TechFlow، بعنوانه الأصلي "إعادة اكتشاف الأصول الواقعية – الولادة الجديدة للأصول التقليدية على السلسلة." جميع الحقوق محفوظة لـ kleinlabs X Aquarius. يرجى التواصل مع فريق Gate Learn في حال وجود اعتراض، لاتخاذ الإجراءات وفق السياسة.

- إخلاء مسؤولية: الآراء والمحتوى الواردة تعبر عن الكاتب فقط ولا تشكل نصيحة استثمارية.

- تمت ترجمة النسخ الأخرى بواسطة فريق Gate Learn. يُحظر نسخ أو توزيع أو انتحال هذه الترجمات إلا مع ذكر Gate كمصدر واضح.

المقالات ذات الصلة

توقعات العملات الرقمية لعام 2025: ماذا تقول المؤسسات الاستثمارية المتصدرة (الجزء 1)

ONDO، وهو مشروع مفضل لدى شركة BlackRock

ما هي القصص الرقمية؟ أفضل القصص لعام 2025 (تم تحديثها)

بوابة البحث: Comprendre la logique de base et les projets chauds de RWA en un article

شرح ورقة البيضاء لـ Mint Blockchain: طموح ومستقبل L2 الحصري لـ NFT